Resumen Ejecutivo

¿Qué sucede con mis opciones sobre acciones cuando dejo mi empleo?

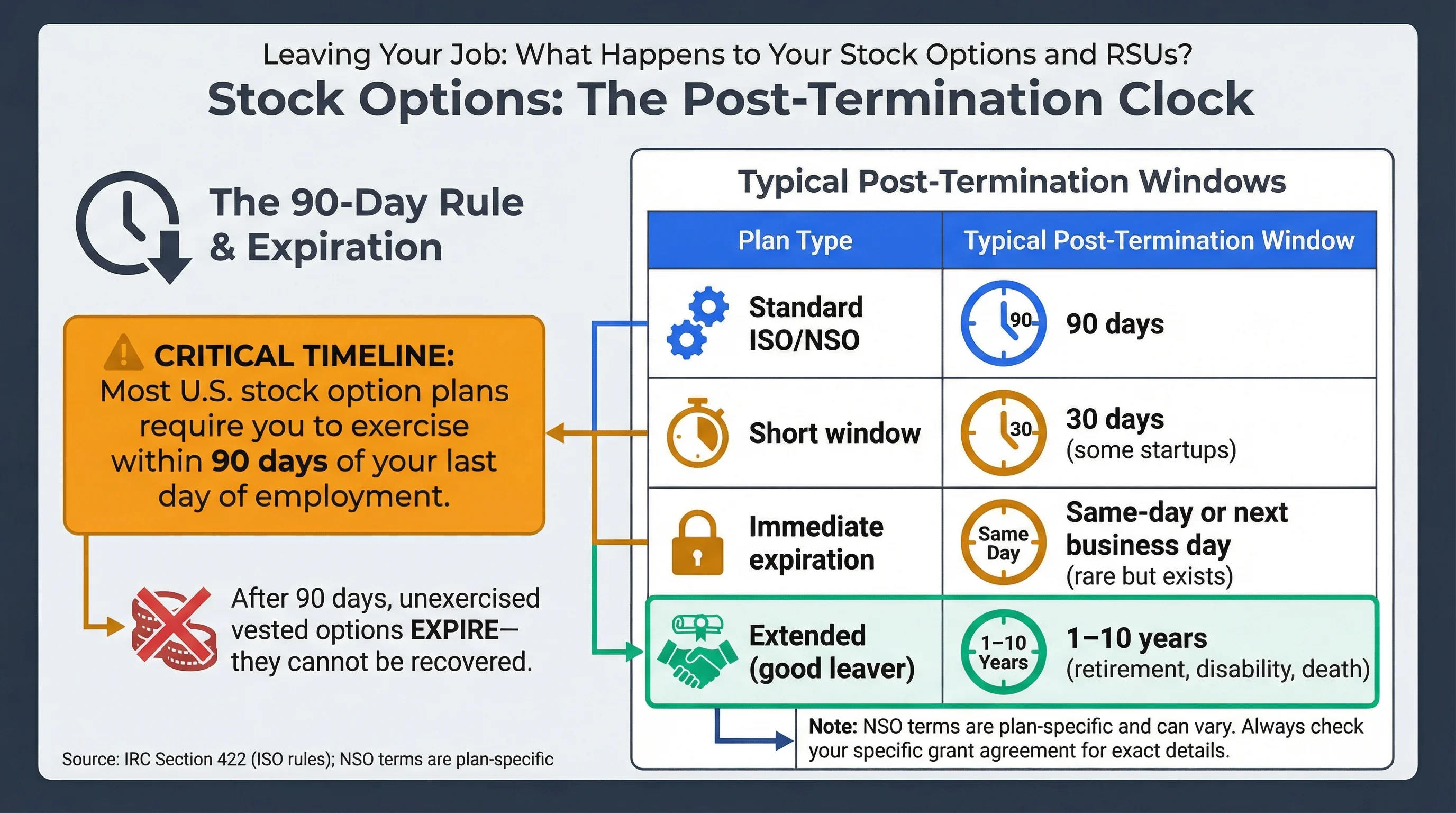

Las opciones sobre acciones adquiridas deben ejercerse dentro de un plazo post-terminación —típicamente 90 días— o caducan y pierden su valor. Las opciones no adquiridas se pierden. Las RSU que ya se han adquirido son suyas; las RSU no adquiridas se pierden. Revise los documentos de su plan para conocer los plazos exactos y cualquier disposición de salida favorable que pueda extender su período de ejercicio.

Dejar un empleo ya es bastante estresante sin la presión adicional de los plazos de capital. Sin embargo, miles de empleados cada año pierden opciones valiosas simplemente porque no sabían, o no actuaron a tiempo. Las reglas varían según la empresa, pero lo que está en juego es alto: una ventana de 90 días puede significar la diferencia entre conservar más de $50,000 en capital o perderlos para siempre.1

En resumen: Sus opciones adquiridas tienen una fecha de vencimiento en el momento en que se va. El capital no adquirido se pierde. Planifique su salida teniendo en cuenta estos plazos y modele el impacto en efectivo y fiscal antes de presentar su renuncia.2

Advertencia Crítica: La ventana de ejercicio post-terminación de 90 días es común pero no universal. Algunos planes ofrecen solo 30 días o vencimiento inmediato al finalizar el empleo. Siempre verifique los términos exactos de su plan antes de tomar decisiones profesionales.3

Opciones sobre acciones: El reloj post-terminación

La regla de los 90 días (y excepciones)

La mayoría de los planes de opciones sobre acciones de EE. UU. requieren que usted ejerza dentro de los 90 días posteriores a su último día de empleo. Después de eso, las opciones adquiridas no ejercidas caducan y no se pueden recuperar.4

| Tipo de Plan | Ventana post-terminación típica |

|---|---|

| ISO/NSO Estándar | 90 días |

| Ventana corta | 30 días (algunas startups) |

| Vencimiento inmediato | El mismo día o el siguiente día hábil (raro pero existe) |

| Extendida (salida favorable) | 1–10 años (jubilación, discapacidad, fallecimiento) |

Fuente: IRC Section 422 — reglas de ISO; los términos de NSO son específicos del plan

Figura 1: La ventana de ejercicio post-terminación de 90 días — sus opciones caducan si no se ejercen a tiempo.

¿Por qué 90 días?

Para las ISO, la IRC Section 422 requiere que las opciones se ejerzan dentro de los 3 meses posteriores a la terminación para mantener el tratamiento de ISO. Muchos planes utilizan esto como predeterminado tanto para ISO como para NSO. La ventana de 90 días le da tiempo para:

- Decidir si ejercer

- Organizar la financiación (el ejercicio puede requerir una cantidad significativa de efectivo)

- Consultar a un asesor fiscal

Salida favorable vs Salida desfavorable

Algunos planes distinguen entre salidas favorables y salidas desfavorables:

| Tipo de Salida | Definición Típica | Posibles Beneficios |

|---|---|---|

| Salida favorable | Jubilación (ej., 55+), discapacidad, fallecimiento, despido, acuerdo mutuo | Ejercicio extendido (ej., 1–10 años); a veces adquisición acelerada |

| Salida desfavorable | Renuncia, terminación por causa justificada | Ventana estándar de 90 días; sin aceleración |

Guías relacionadas: Para escenarios de fusiones y adquisiciones (adquisición de la empresa), consulte nuestra guía de Opciones sobre acciones en fusiones y adquisiciones.

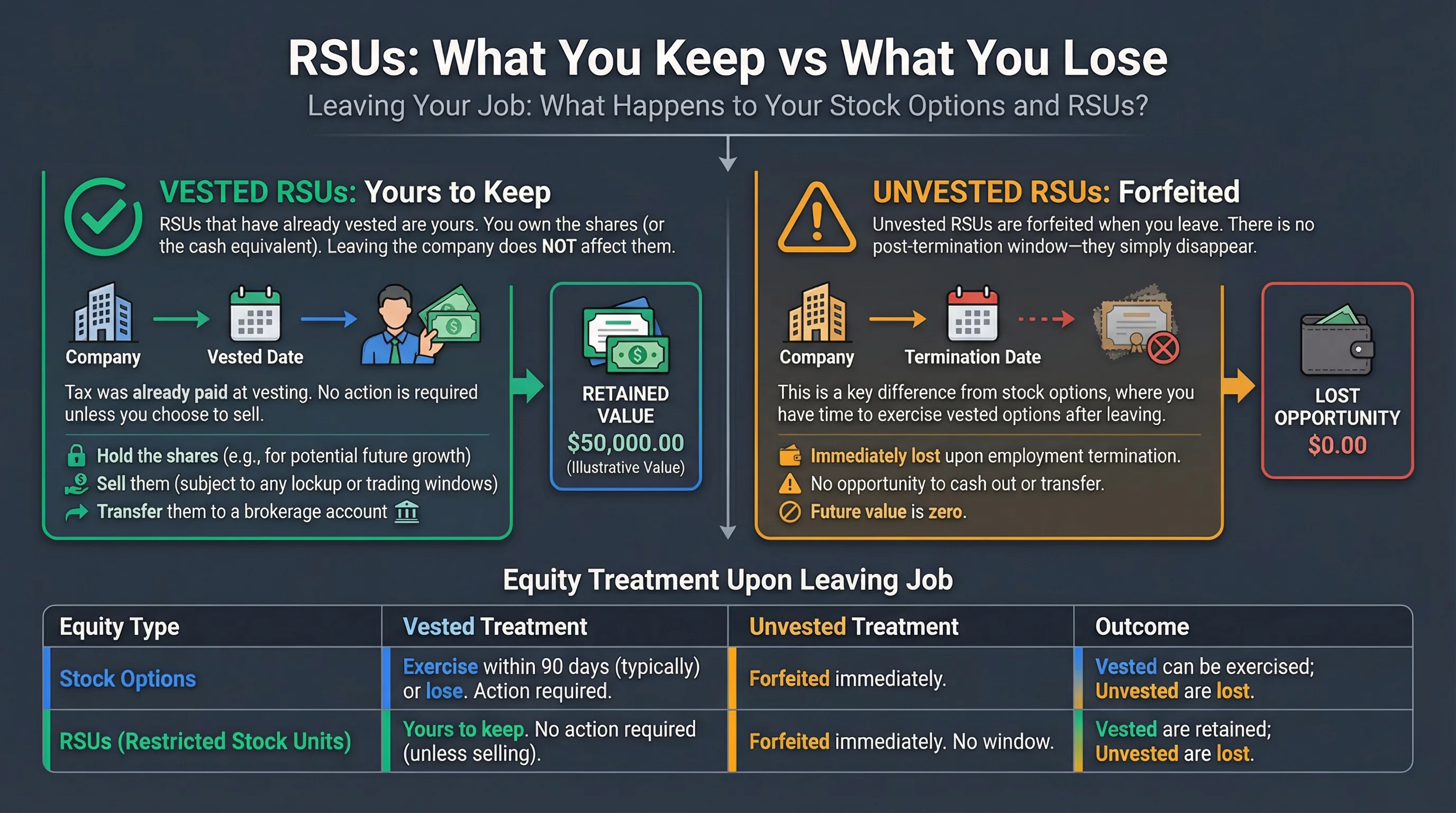

RSU: Lo que conserva vs lo que pierde

RSU adquiridas: Son suyas

Las RSU que ya se han adquirido son suyas. Usted posee las acciones (o el equivalente en efectivo, según el plan). Dejar la empresa no las afecta. Usted puede:

- Conservar las acciones

- Venderlas (sujeto a cualquier período de bloqueo o ventanas de negociación)

- Transferirlas a una correduría

No se requiere ninguna acción a menos que decida vender. Los impuestos ya se pagaron en el momento de la adquisición.

RSU no adquiridas: Se pierden

Las RSU no adquiridas se pierden cuando usted se va. No hay una ventana post-terminación; simplemente desaparecen. Esta es una diferencia clave con las opciones sobre acciones, donde usted tiene tiempo para ejercer las opciones adquiridas después de irse.

| Tipo de Capital | Adquirido | No Adquirido |

|---|---|---|

| Opciones sobre acciones | Ejercer dentro de 90 días (típicamente) o perder | Se pierden inmediatamente |

| RSU | Conservar acciones; sin plazo | Se pierden inmediatamente |

Fuente: Treasury Regulation §1.83-1

Adquisición acelerada: Cuándo las RSU no adquiridas pueden adquirirse

En algunas situaciones, las RSU no adquiridas pueden adquirirse anticipadamente:

| Activador | Resultado Típico |

|---|---|

| Cambio de control (M&A) | Activador único: se adquieren al cierre del acuerdo; Doble activador: se adquieren solo si es despedido después del acuerdo |

| Fallecimiento | Algunos planes aceleran todas las RSU no adquiridas a la herencia |

| Discapacidad | Puede acelerarse según el plan |

| Jubilación | Algunos planes ofrecen aceleración prorrateada o total para jubilados |

Revise las disposiciones de cambio de control y salida favorable de su plan.

Figura 2: Lo que conserva vs lo que pierde — opciones vs RSU al dejar el empleo.

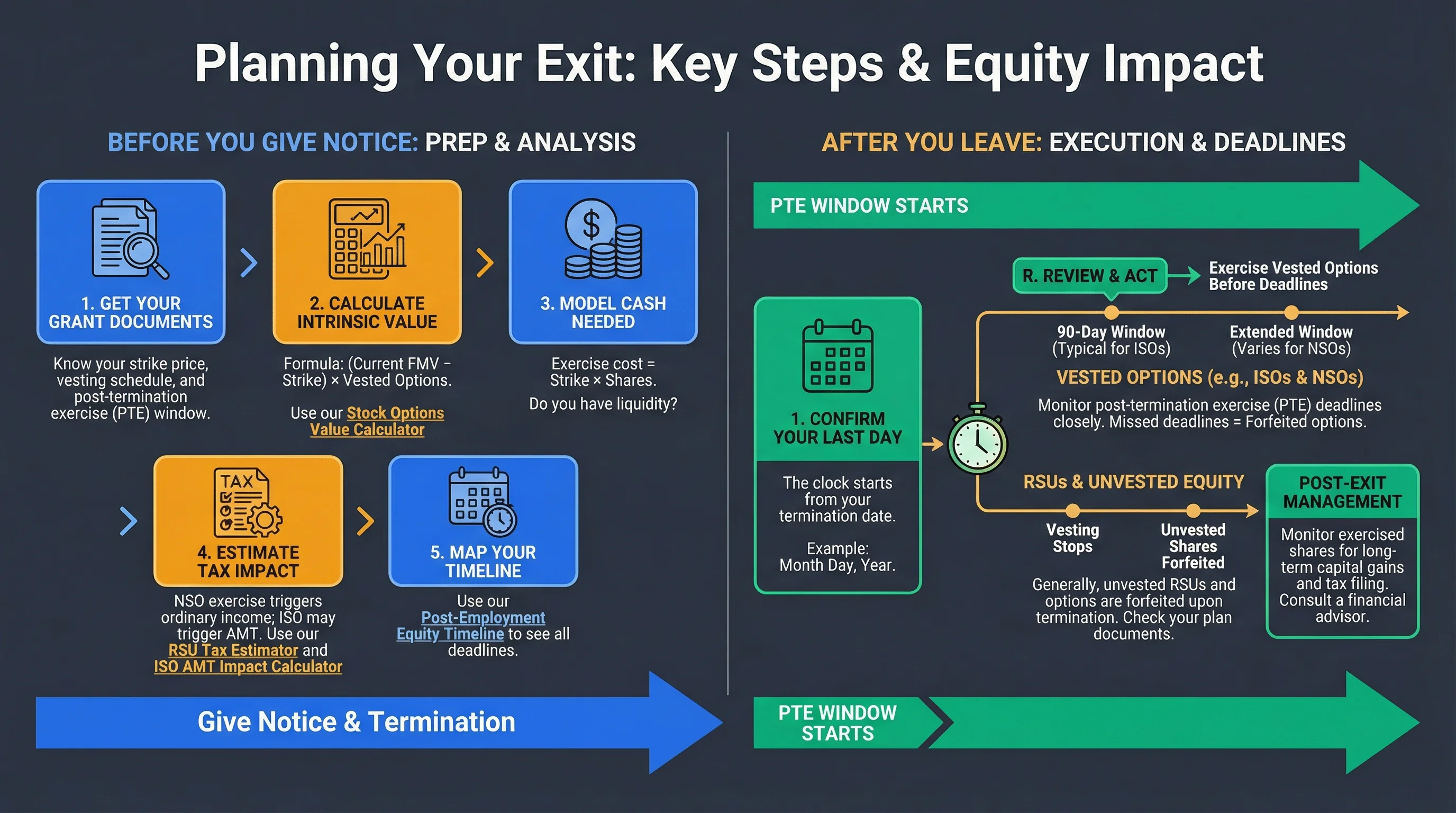

Planificando su salida: Pasos clave

Antes de presentar su renuncia

- Obtenga sus documentos de concesión — Conozca su precio de ejercicio (strike price), calendario de adquisición (vesting schedule) y ventana de ejercicio post-terminación.

- Calcule el valor intrínseco — (FMV actual − Precio de ejercicio) × Opciones adquiridas. Utilice nuestra Calculadora de Valor de Opciones sobre Acciones.

- Modele el efectivo necesario — Costo de ejercicio = Precio de ejercicio × Acciones. ¿Tiene liquidez?

- Estime el impacto fiscal — El ejercicio de NSO genera ingresos ordinarios; las ISO pueden activar el AMT. Utilice nuestra Estimador de Impuestos para RSU y Calculadora de Impacto AMT para ISO.

- Trace su cronograma — Utilice nuestra Línea de Tiempo de Capital Post-Empleo para ver todos los plazos.

Después de dejar el empleo

- Confirme su último día — El reloj comienza a correr desde su fecha de terminación.

- Solicite instrucciones de ejercicio — Contacte a su administrador de capital (Carta, E*TRADE, etc.).

- Decida: ejercer o dejar caducar — Considere: efectivo disponible, impacto fiscal, perspectivas de la empresa, liquidez.

- Ejecute antes del plazo — Deje tiempo para el procesamiento (las transferencias de correduría pueden tardar días).

Implicaciones fiscales del ejercicio post-terminación

Ejercicio de NSO después de dejar el empleo

Cuando ejerce NSO como antiguo empleado:

- Ingresos ordinarios sobre el diferencial (FMV − precio de ejercicio) al ejercer.

- Típicamente reportado en el Form 1099-NEC o 1099-MISC (no W-2).

- Sin retención — es posible que deba realizar pagos de impuestos estimados.

- Los impuestos estatales pueden aplicarse según su residencia y la ubicación de la empresa.

Ejercicio de ISO después de dejar el empleo

Si ejerce ISO dentro de la ventana de 90 días:

- No hay ingresos ordinarios al ejercer (si conserva las acciones).

- El AMT puede aplicarse — el diferencial es un elemento de preferencia del AMT.

- La disposición calificada requiere mantener las acciones 2 años desde la concesión + 1 año desde el ejercicio.

- Utilice nuestro Rastreador de Período de Tenencia para monitorear las fechas.

Figura 3: Cronograma post-empleo — planifique su salida teniendo en cuenta los plazos.

Preguntas Frecuentes

¿Puedo negociar una ventana de ejercicio extendida al irme?

Respuesta: A veces. Los empleadores pueden acordar extender la ventana como parte de un acuerdo de separación, especialmente para empleados con salida favorable o empleados clave. Esto es negociable; pregunte antes de firmar cualquier cosa.

¿Qué pasa si no puedo permitirme ejercer mis opciones?

Respuesta: Las opciones requieren efectivo para ejercerse (precio de ejercicio × acciones). Si no puede permitírselo, es posible que deba: (1) ejercer solo una parte, (2) usar un ejercicio sin efectivo si su plan lo permite (vender suficientes acciones para cubrir el costo), (3) considerar la financiación de ejercicio pre-IPO de prestamistas especializados, o (4) dejarlas caducar. Algunas empresas ofrecen financiación; consulte con su administrador de capital.

¿Pierdo mis RSU si me voy el día antes de una fecha de adquisición?

Respuesta: Sí. Las RSU se adquieren según su estado de empleo en la fecha de adquisición. Si ya no está empleado, normalmente perderá ese tramo. Planifique su fecha de salida cuidadosamente si una fecha de adquisición es inminente.

¿Qué sucede con mis opciones si mi empresa es adquirida mientras estoy empleado?

Respuesta: Depende del acuerdo. Las opciones pueden ser asumidas, sustituidas por acciones del adquirente o liquidadas en efectivo. Consulte nuestra guía de Opciones sobre acciones en fusiones y adquisiciones.

¿Puedo ejercer opciones después de 90 días si mi plan dice 90 días?

Respuesta: No. El documento del plan es el que rige. Incumplir el plazo significa que sus opciones caducan. No existe una extensión del IRS por circunstancias personales.

Notas al pie

Fuentes Primarias

| Source | Type | URL |

|---|---|---|

| IRC Section 422 | Reference | https://www.law.cornell.edu/uscode/text/26/422 |

| IRS Publication 525 | Reference | https://www.irs.gov/publications/p525 |

| Treasury Regulation §1.83-1 | Reference | https://www.law.cornell.edu/cfr/text/26/1.83-1 |

| Carta Post-Termination Equity | Educational | https://carta.com/blog/post-termination-equity |

Descargo de responsabilidad: Esta guía aborda únicamente estrategias legales de optimización fiscal. La evasión fiscal es ilegal y nunca se recomienda. Este contenido tiene fines educativos y no constituye asesoramiento fiscal, legal o financiero. Las leyes fiscales varían según la jurisdicción y cambian con frecuencia. Siempre consulte a un profesional fiscal calificado (CPA, abogado fiscal, agente inscrito) antes de tomar decisiones basadas en esta información. Los autores no aceptan ninguna responsabilidad por las acciones tomadas con base en este contenido.