Resumen Ejecutivo

¿Qué son las opciones sobre acciones y cómo funcionan para los empleados?

Las opciones sobre acciones le otorgan el derecho a comprar acciones de la empresa a un precio predeterminado (el precio de ejercicio) después de un período de adquisición de derechos. Generalmente, usted adquiere derechos durante 4 años con un 'cliff' de 1 año, lo que significa que el 25% se adquiere después del primer año, y luego mensual o trimestralmente. Usted no posee acciones hasta que las ejerce (paga el precio de ejercicio). Las Incentive Stock Options (ISOs) pueden ofrecer un tratamiento de ganancias de capital; las Nonqualified Stock Options (NSOs) se gravan como ingresos ordinarios al ejercerse.

Recibir su primera concesión de opciones sobre acciones puede ser emocionante y confuso. Más del 60% de los empleados de tecnología reciben alguna forma de compensación de capital, sin embargo, muchos no comprenden los conceptos básicos hasta que se enfrentan a una fecha límite crítica.1 Ya sea que trabaje en una startup o en una empresa pública, conocer los fundamentos le ayuda a evitar errores costosos y a tomar decisiones informadas.

En resumen: Las opciones sobre acciones son un derecho a comprar, no una propiedad. La adquisición de derechos controla cuándo puede ejercer; el tipo de impuesto (ISO vs NSO) controla cómo se le grava. Perder una fecha límite de ejercicio puede significar perderlo todo.2

Advertencia Crítica: Si usted deja su trabajo, típicamente tiene 90 días (o menos) para ejercer las opciones adquiridas antes de que expiren. No ejercer a tiempo significa que sus opciones se vuelven inútiles. Planifique con anticipación si está considerando un cambio de trabajo.3

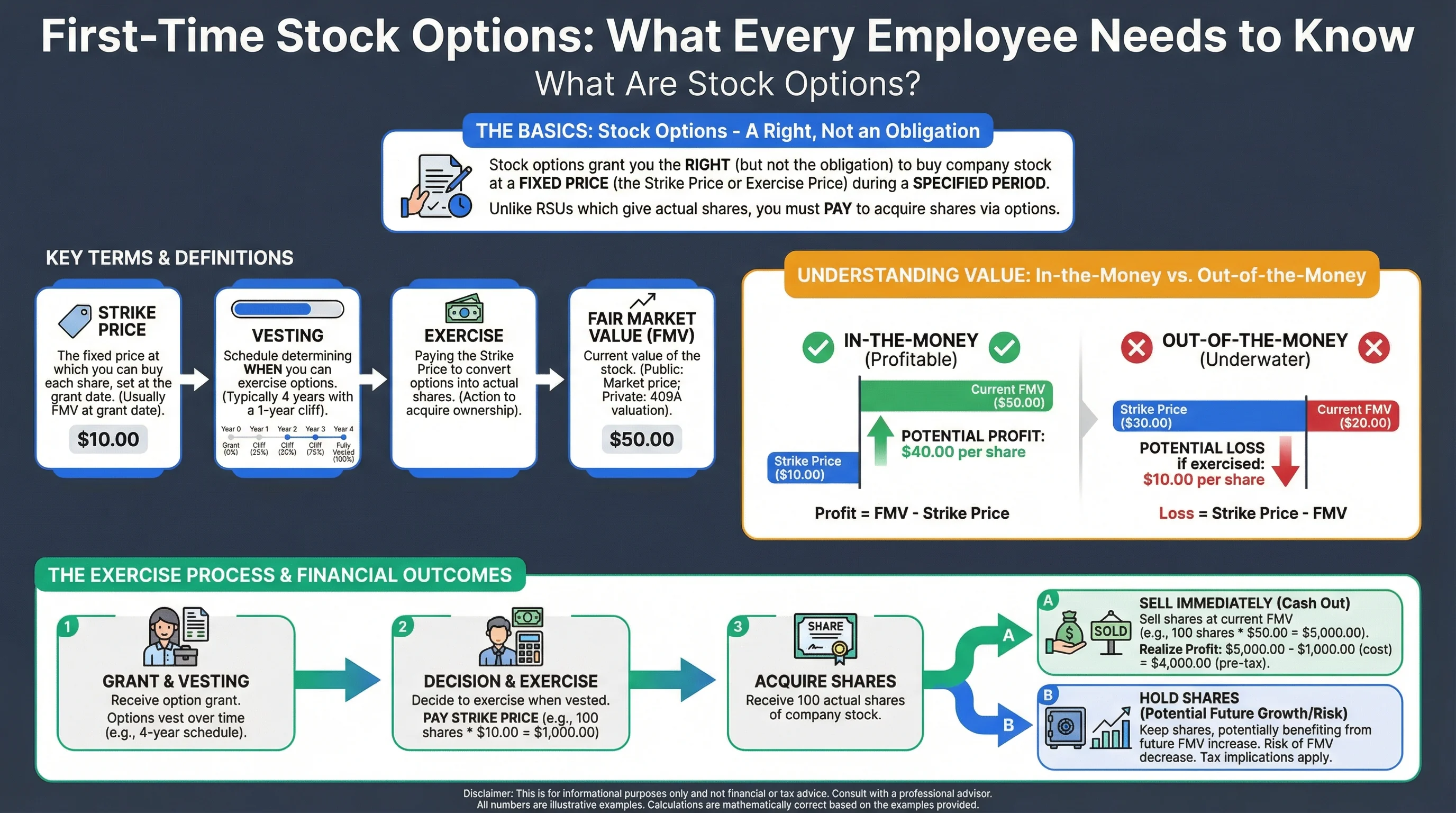

¿Qué Son las Opciones sobre Acciones?

Conceptos Básicos

Las opciones sobre acciones son una forma de compensación de capital que le otorgan el derecho —pero no la obligación— de comprar acciones de la empresa a un precio fijo (el precio de ejercicio o precio de compra) durante un período específico. A diferencia de las RSUs, que otorgan acciones reales al adquirir derechos, las opciones requieren que usted pague para adquirir las acciones.

| Término | Definición |

|---|---|

| Precio de Ejercicio | El precio al que puede comprar cada acción (establecido en la concesión, generalmente el FMV en esa fecha) |

| Adquisición de Derechos | El cronograma que determina cuándo puede ejercer (típicamente 4 años, con un 'cliff' de 1 año) |

| Ejercicio | Pagar el precio de ejercicio para convertir las opciones en acciones reales |

| Fair Market Value (FMV) | El valor actual de la acción (empresas públicas: precio de mercado; privadas: valoración 409A) |

| Valor Intrínseco | (FMV actual − Precio de Ejercicio) × Acciones — el valor "in-the-money" si ejerciera hoy. Consulte nuestra guía cómo calcular el valor intrínseco. |

Fuente: IRS Publication 525

¿Por Qué las Empresas Conceden Opciones?

Las empresas utilizan las opciones sobre acciones para alinear los incentivos de los empleados con el éxito de la empresa. Cuando el precio de las acciones sube, sus opciones se vuelven más valiosas. Esto crea motivación para ayudar a la empresa a crecer y para permanecer el tiempo suficiente para adquirir derechos.

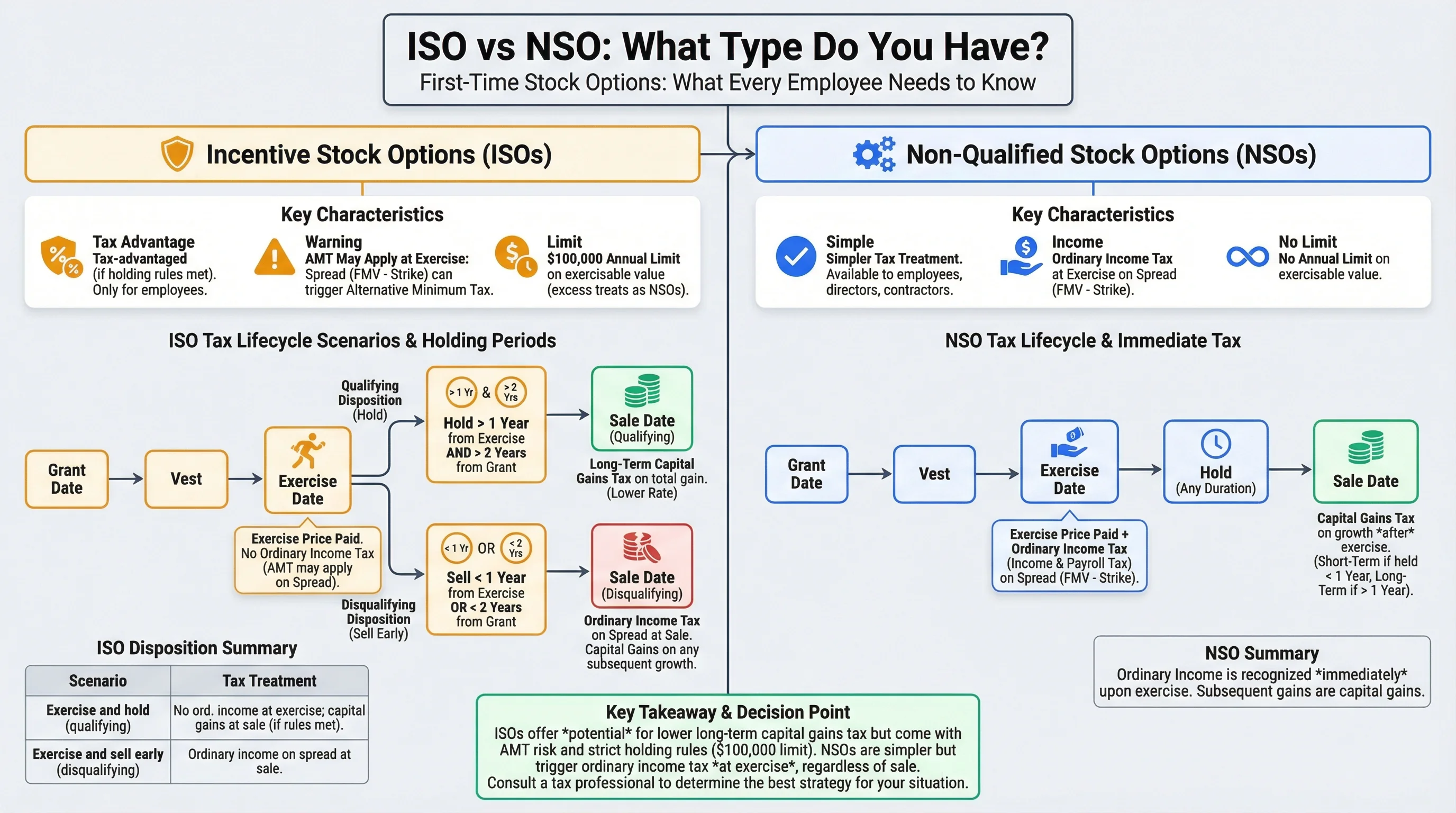

ISO vs NSO: ¿Qué Tipo Tiene Usted?

Incentive Stock Options (ISOs)

Las ISOs son un tipo de opción con ventajas fiscales disponible solo para empleados. Características clave:4

- No hay impuesto sobre la renta ordinaria al ejercer (si mantiene las acciones)

- Posibles ganancias de capital a largo plazo si cumple las reglas del período de tenencia: 2 años desde la concesión + 1 año desde el ejercicio

- El AMT puede aplicarse al ejercer — la diferencia (FMV − precio de ejercicio) puede activar el Alternative Minimum Tax

- Límite anual de $100,000 en el valor ejercitable (el exceso se trata como NSOs)

| Escenario | Tratamiento Fiscal |

|---|---|

| Ejercer y mantener (disposición calificada) | No hay ingresos ordinarios al ejercer; ganancias de capital en la venta |

| Ejercer y vender dentro de 1 año | Disposición descalificada — ingresos ordinarios sobre la diferencia |

| Ejercer y vender dentro de 2 años de la concesión | Disposición descalificada — ingresos ordinarios sobre la diferencia |

Fuente: IRC Section 422

Nonqualified Stock Options (NSOs)

Las NSOs (también llamadas opciones sobre acciones no estatutarias) son más comunes y más simples desde una perspectiva fiscal:

- Ingresos ordinarios al ejercer sobre la diferencia (FMV − precio de ejercicio)

- Retención típicamente requerida (tasa suplementaria federal del 22%)

- No hay período de tenencia especial para un tratamiento favorable — pero mantener >1 año después del ejercicio otorga ganancias de capital a largo plazo sobre la apreciación futura

- Sin límite de $100K — las empresas pueden conceder NSOs ilimitadas

Guías Relacionadas: Para una comparación detallada de ISO vs NSO, consulte nuestra guía ISO vs NSO. Para la planificación de AMT con ISOs, consulte nuestra guía de planificación de AMT.

Figura 1: ISO vs NSO — diferencias fiscales clave y requisitos de período de tenencia para un tratamiento favorable.

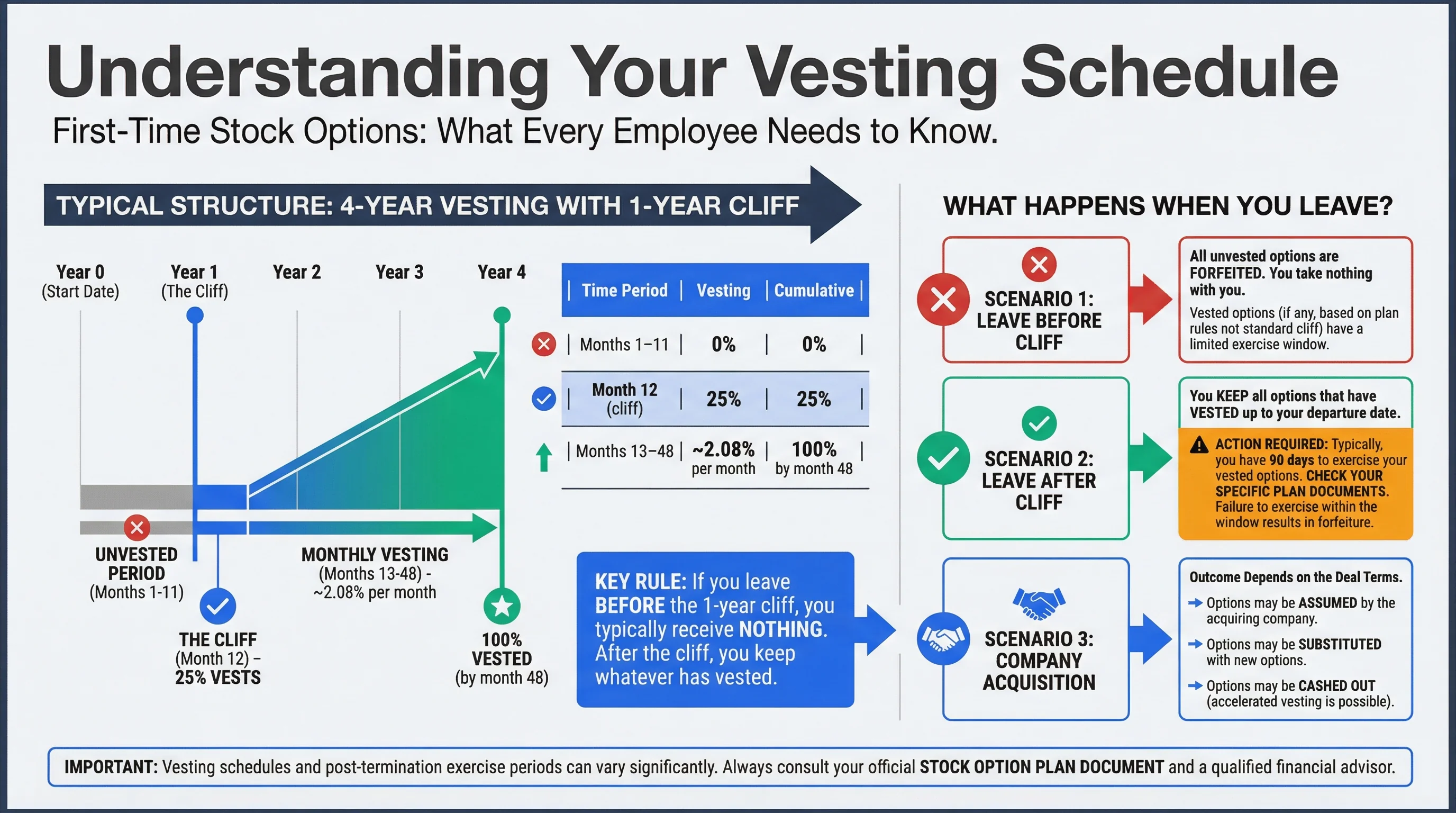

Comprendiendo Su Cronograma de Adquisición de Derechos

Estructura Típica: 'Cliff' de 4 Años

La estructura de adquisición de derechos más común es de 4 años con un 'cliff' de 1 año:

| Período de Tiempo | Adquisición de Derechos | Acumulado |

|---|---|---|

| Meses 1–11 | 0% | 0% |

| Mes 12 ('cliff') | 25% | 25% |

| Meses 13–48 | ~2.08% por mes | 100% para el mes 48 |

Si usted se va antes del 'cliff' de 1 año, típicamente no recibe nada. Después del 'cliff', usted conserva lo que haya adquirido derechos.

¿Qué Sucede Cuando Usted Se Va?

| Situación | Resultado |

|---|---|

| Irse antes del 'cliff' | Todas las opciones no adquiridas se pierden; las opciones adquiridas tienen una ventana de ejercicio limitada |

| Irse después del 'cliff' | Conserva las opciones adquiridas; típicamente 90 días para ejercer (consulte su plan) |

| Adquisición de la empresa | Depende del acuerdo — las opciones pueden ser asumidas, sustituidas o liquidadas |

Fuente: Guía de Opciones sobre Acciones en Fusiones y Adquisiciones

Figura 2: Cronograma típico de adquisición de derechos de 4 años — 'cliff' de 1 año, luego adquisición mensual.

Preguntas Clave que Hacen los Beneficiarios por Primera Vez

"¿Cuánto Valen Mis Opciones?"

Valor intrínseco (si está "in-the-money") = (FMV actual − Precio de Ejercicio) × Acciones Adquiridas

Ejemplo: 1,000 opciones adquiridas, precio de ejercicio $10, FMV actual $50:

Valor Intrínseco = ($50 − $10) × 1,000 = $40,000

Pero el valor real depende de la liquidez. Si la empresa es privada, es posible que no pueda vender. Utilice nuestra Calculadora de Valor de Opciones sobre Acciones para modelar escenarios.

"¿Debo Ejercer Ahora o Esperar?"

Para NSOs: Ejercer crea una factura fiscal inmediata (ingresos ordinarios sobre la diferencia). Solo ejerza si tiene una razón — por ejemplo, si se acerca un evento de liquidez, o si desea iniciar el período de tenencia para ganancias de capital.

Para ISOs: El ejercicio temprano puede reducir la exposición al AMT si la diferencia es pequeña. Pero necesita efectivo para pagar el precio de ejercicio, y corre el riesgo de perderlo si la empresa quiebra. Consulte nuestra Calculadora de Punto de Equilibrio para Ejercicio Temprano para un análisis.

"Me Voy — ¿Cuáles Son Mis Plazos?"

Crítico: Revise los documentos de su plan. Reglas comunes:

- 90 días después de la terminación para ejercer (lo más común)

- 10 años desde la fecha de concesión como máximo (las opciones expiran si no se ejercen)

- Algunos planes ofrecen ejercicio extendido para "good leavers" (ej., jubilación, discapacidad)

Utilice nuestra Línea de Tiempo de Capital Post-Empleo para mapear sus plazos.

Conceptos Básicos de Impuestos: Qué Esperar

Ejercicio de NSO

Cuando ejerce NSOs:

- Ingresos ordinarios = (FMV al ejercer − Precio de Ejercicio) × Acciones

- Reportado en W-2 (o 1099 para ex-empleados)

- El empleador típicamente retiene el 22% federal (puede ser insuficiente para altos ingresos)

- Impuesto estatal se aplica en la mayoría de los estados

Ejercicio de ISO (Disposición Calificada)

Si mantiene acciones ISO y cumple el período de tenencia:

- No hay ingresos ordinarios al ejercer

- Ganancias de capital en la venta (0%, 15% o 20% federal + 3.8% NIIT si aplica)

- El AMT puede aplicarse al ejercer — calcule con nuestra Calculadora de Impacto de AMT para ISO

Ejercicio de ISO (Disposición Descalificada)

Si vende antes de cumplir el período de tenencia:

- Ingresos ordinarios sobre la diferencia (igual que NSO)

- Sin preferencia de ganancias de capital

Figura 3: Flujo fiscal para NSO vs ISO — cuándo y cómo se grava cada uno.

Lista de Verificación para Nuevos Beneficiarios de Opciones

Preguntas Frecuentes

¿Cuál es la diferencia entre opciones sobre acciones y RSUs?

Respuesta: Las opciones sobre acciones le otorgan el derecho a comprar acciones a un precio fijo; debe pagar para ejercer. Las RSUs conceden acciones reales al adquirir derechos — no se requiere pago. Las RSUs se gravan como ingresos ordinarios al adquirir derechos; las opciones se gravan al ejercer (NSO) o al vender (ISO, si califica).

Fuente: Comparación Fiscal de RSU vs Opciones sobre Acciones

¿Puedo perder mis opciones sobre acciones?

Respuesta: Sí. Las opciones no adquiridas se pierden si usted se va antes de que adquieran derechos. Las opciones adquiridas expiran si no las ejerce dentro de la ventana post-terminación (a menudo 90 días). Si la empresa quiebra, las opciones pueden volverse inútiles.

¿Qué sucede si mi empresa sale a bolsa?

Respuesta: Sus opciones pueden volverse más líquidas — a menudo puede venderlas en el mercado abierto después de ejercer. Los períodos de "lockup" (típicamente 180 días después de la IPO) pueden restringir cuándo los "insiders" pueden vender. Consulte nuestra guía de Períodos de Lockup de IPO.

¿Debo impuestos cuando recibo la concesión?

Respuesta: No. La concesión de opciones no es un evento imponible. El impuesto ocurre al ejercer (NSO) o al vender (ISO, si es una disposición calificada).

¿Cómo sé el valor justo de mercado de mis opciones si la empresa es privada?

Respuesta: Las empresas privadas obtienen una valoración 409A (típicamente anualmente o después de eventos materiales) para establecer el FMV. Su empresa o administrador de capital (ej., Carta) puede proporcionarle esto. Consulte nuestra guía de Valoración de la Sección 409A.

Notas al Pie

Fuentes Primarias

| Fuente | Tipo | URL |

|---|---|---|

| IRS Publication 525 | Referencia | https://www.irs.gov/publications/p525 |

| IRS Publication 550 | Referencia | https://www.irs.gov/publications/p550 |

| IRC Section 422 | Referencia | https://www.law.cornell.edu/uscode/text/26/422 |

| Carta Equity 101 | Educativo | https://carta.com/blog/equity-101 |

Descargo de Responsabilidad: Esta guía discute únicamente estrategias legales de optimización fiscal. La evasión fiscal es ilegal y nunca se recomienda. Este contenido tiene fines educativos y no constituye asesoramiento fiscal, legal o financiero. Las leyes fiscales varían según la jurisdicción y cambian con frecuencia. Siempre consulte a un profesional fiscal calificado (CPA, abogado fiscal, agente inscrito) antes de tomar decisiones basadas en esta información. Los autores no aceptan ninguna responsabilidad por las acciones tomadas con base en este contenido.

Footnotes

-

Carta, "State of Private Company Equity 2024" — datos de la industria sobre la prevalencia de concesiones de capital ↩

-

IRS Publication 525 — momento del reconocimiento de ingresos para opciones sobre acciones ↩

-

Los documentos del plan varían; 90 días es común pero no universal ↩

-

IRC Section 422 — requisitos de calificación de ISO ↩