Resumen Ejecutivo

¿Cómo leo y entiendo mi documento de concesión de acciones?

Su concesión de acciones muestra: (1) el precio de ejercicio o precio de concesión—el precio al que puede comprar o recibir acciones; (2) el calendario de adquisición de derechos—cuándo adquiere el derecho a ejercer o recibir acciones, típicamente 4 años con un período de carencia de 1 año; (3) la ventana de ejercicio post-terminación—a menudo 90 días para ejercer después de irse; (4) el tipo de opción—ISO o NSO, lo que afecta los impuestos. Solicite el documento completo del plan si los términos no están claros.

Su documento de concesión de acciones es un contrato, y como cualquier contrato, la letra pequeña importa. Malinterpretar un solo término puede costarle decenas de miles de dólares, ya sea por no cumplir con una fecha límite de ejercicio o por no entender la aceleración de su adquisición de derechos en una fusión.1 Esta guía le acompaña a través de cada sección de una concesión típica para que sepa exactamente lo que está firmando.

En resumen: Concéntrese en cuatro cosas: el precio de ejercicio, el calendario de adquisición de derechos, la ventana de ejercicio post-terminación y el tipo de opción. Todo lo demás apoya estos términos centrales.2

Advertencia Crítica: La ventana de ejercicio post-terminación (a menudo 90 días) es estricta. Si se va y no ejerce dentro de ese período, sus opciones adquiridas expiran—sin extensiones. Agende esta fecha antes de presentar su renuncia.3

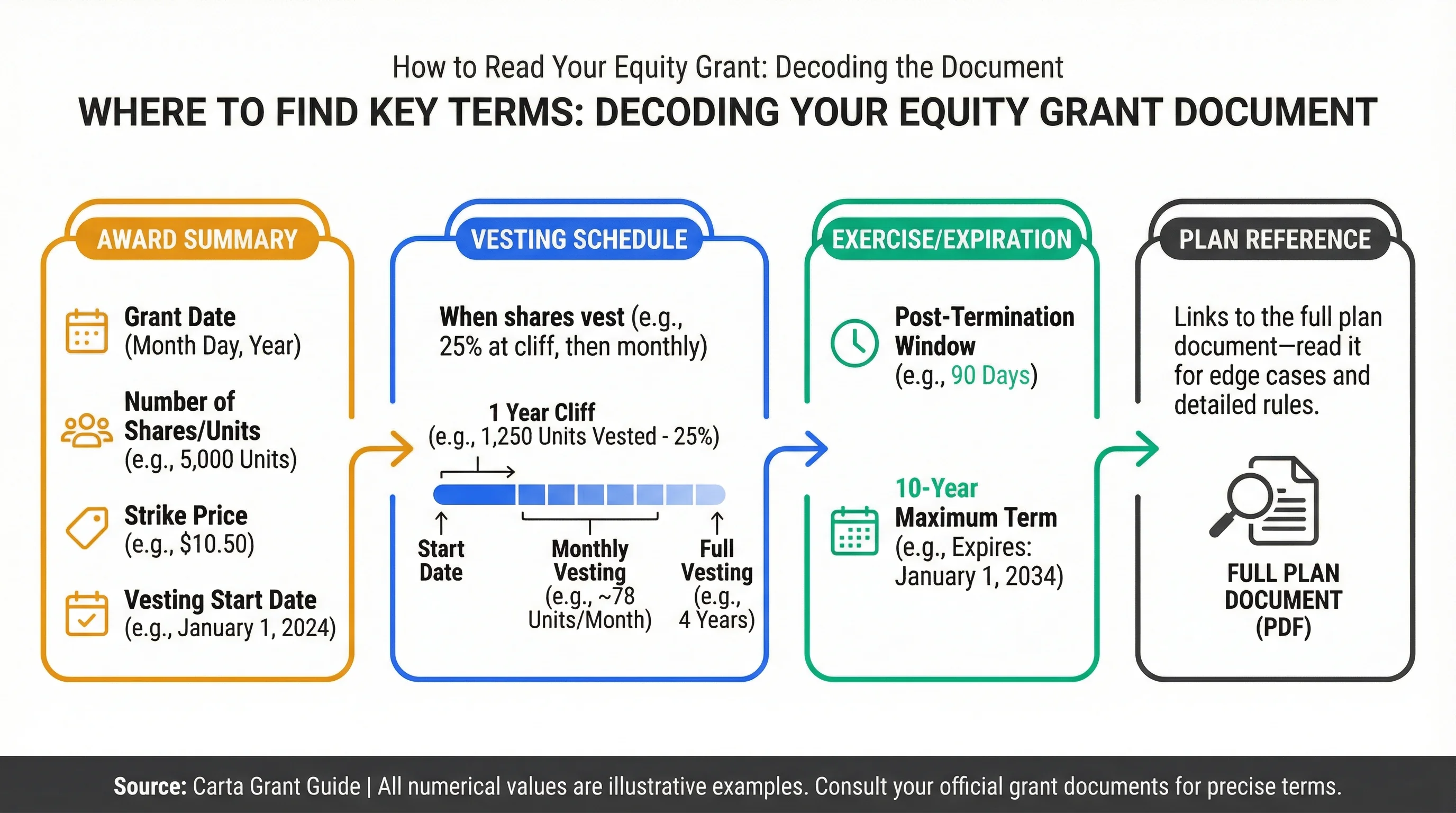

Dónde Encontrar los Términos Clave

Estructura del Documento

La mayoría de las concesiones de acciones siguen una estructura similar, ya sea de Carta, E*TRADE, Fidelity o un sistema personalizado:

| Sección | Lo que Contiene |

|---|---|

| Resumen de la Concesión | Fecha de concesión, número de acciones/unidades, precio de ejercicio, fecha de inicio de adquisición de derechos |

| Calendario de Adquisición de Derechos | Cuándo se adquieren las acciones (ej., 25% en el período de carencia, luego mensualmente) |

| Ejercicio/Vencimiento | Ventana post-terminación, plazo máximo de 10 años |

| Referencia del Plan | Enlaces al documento completo del plan—léalo para casos especiales |

Fuente: Carta Grant Guide

Figura 1: Estructura típica del documento de concesión de acciones — dónde encontrar el precio de ejercicio, la adquisición de derechos y la fecha límite de ejercicio.

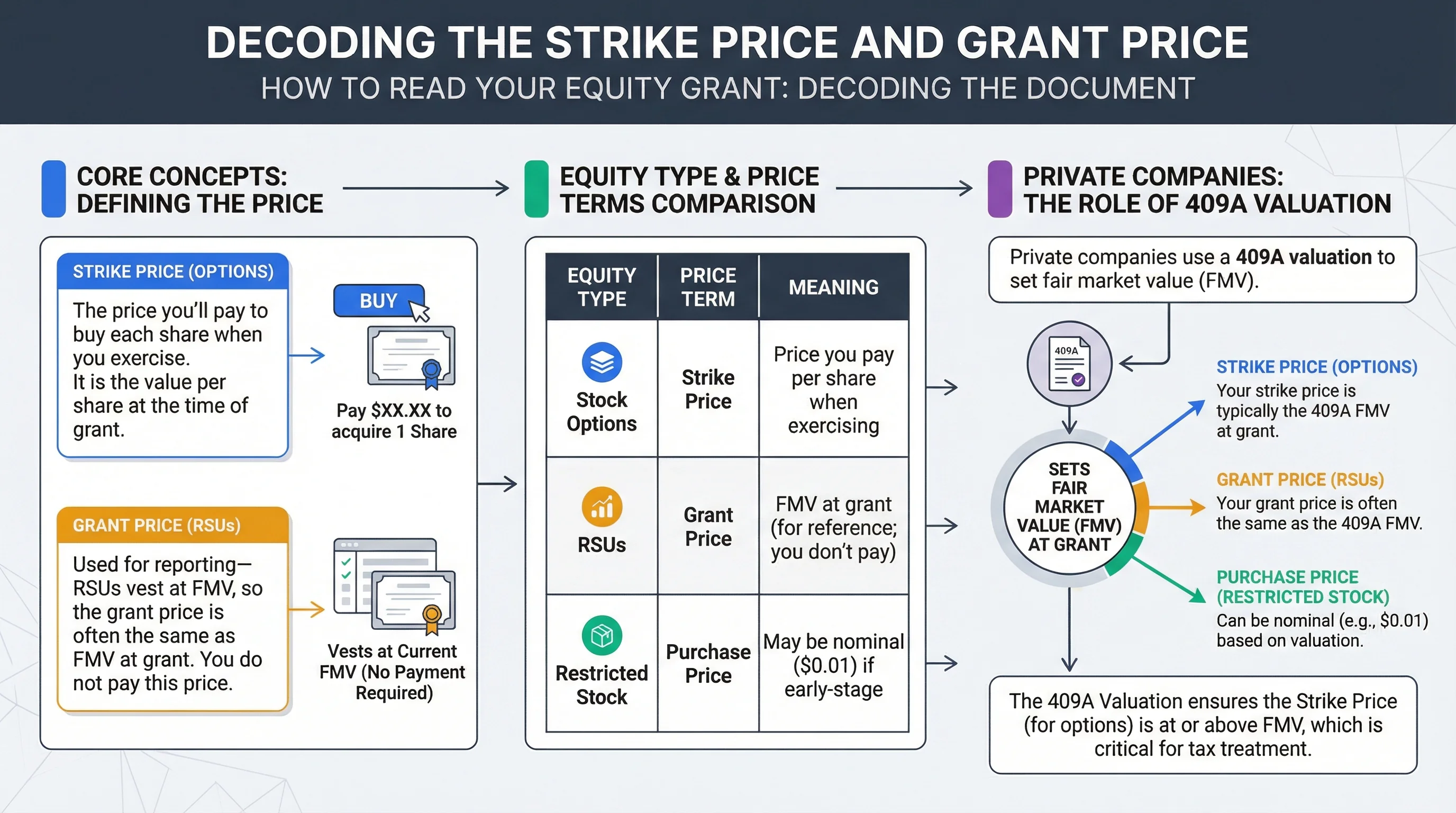

Decodificando el Precio de Ejercicio y el Precio de Concesión

Qué Significa

El precio de ejercicio (para opciones) o precio de concesión (para RSU) es el valor por acción en el momento de la concesión. Para las opciones, es el precio que pagará para comprar cada acción cuando ejerza. Para las RSU, se utiliza para informes—las RSU se adquieren al FMV, por lo que el precio de concesión suele ser el mismo que el FMV en la concesión.

| Tipo de Acción | Término de Precio | Significado |

|---|---|---|

| Opciones sobre Acciones | Precio de Ejercicio | Precio que paga por acción al ejercer |

| RSU | Precio de Concesión | FMV en la concesión (para referencia; usted no paga) |

| Acciones Restringidas | Precio de Compra | Puede ser nominal ($0.01) si es una etapa temprana |

Para Empresas Privadas: Valoración 409A

Las empresas privadas utilizan una valoración 409A para establecer el valor justo de mercado (FMV). Su precio de ejercicio es típicamente el FMV 409A en la concesión. El 409A actual (actualizado periódicamente) le indica el FMV de hoy—y, por lo tanto, su valor intrínseco si está in-the-money.4

Guías Relacionadas: Consulte nuestra guía de Valoración de la Sección 409A para saber cómo se determina el FMV.

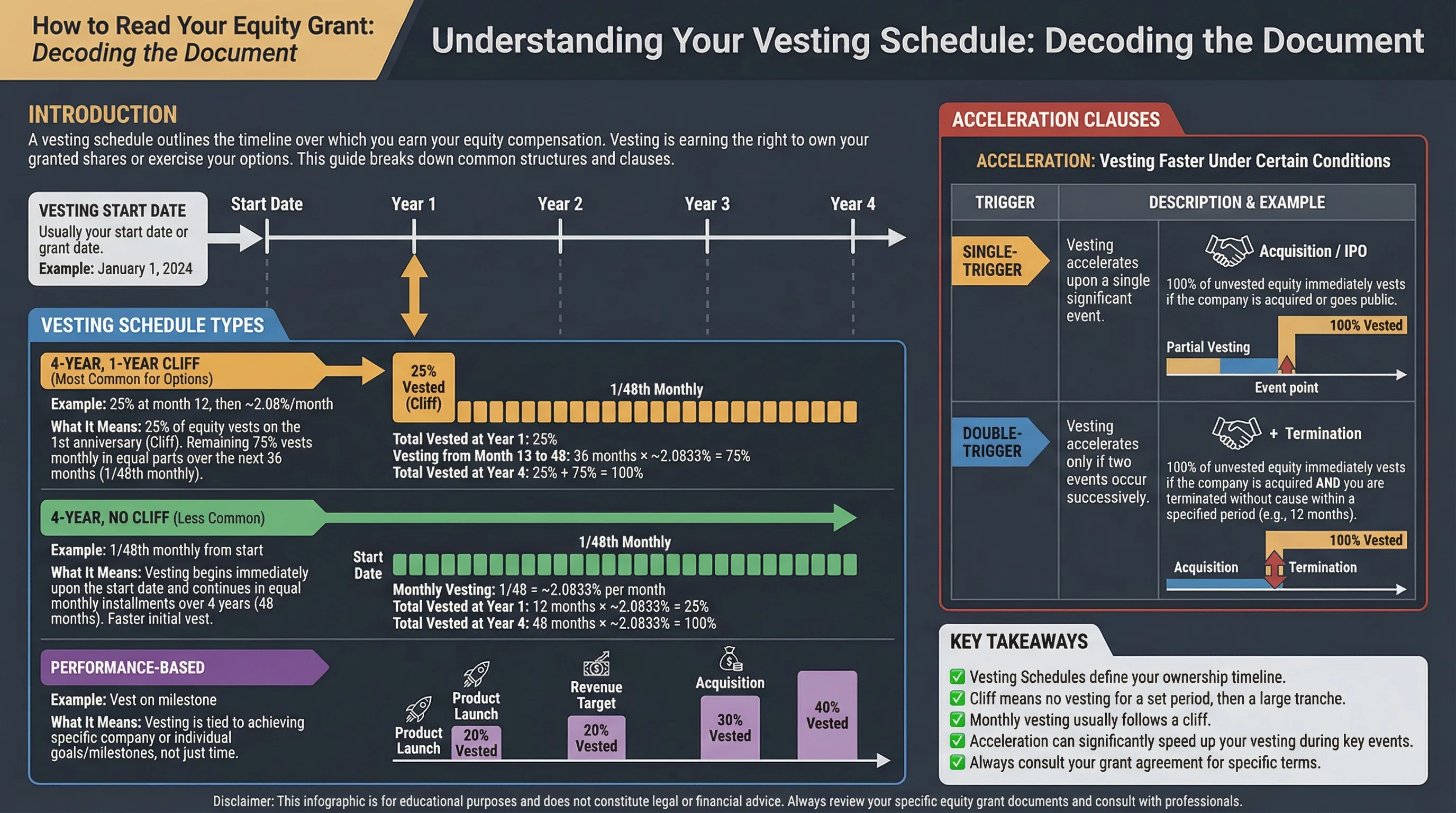

Entendiendo su Calendario de Adquisición de Derechos

Formato Típico

Los calendarios de adquisición de derechos suelen expresarse como:

- Basado en el tiempo: "25% en el período de carencia de 1 año, luego 1/48 mensual"

- Período de Carencia: La fecha en que se adquiere el primer tramo (a menudo 12 meses)

- Fecha de inicio de adquisición de derechos: Generalmente su fecha de inicio o fecha de concesión

| Tipo de Adquisición | Ejemplo | Qué Significa |

|---|---|---|

| 4 años, período de carencia de 1 año | 25% en el mes 12, luego ~2.08%/mes | Más común para opciones |

| 4 años, sin período de carencia | 1/48 mensual desde el inicio | Menos común; adquisición inicial más rápida |

| Basado en el rendimiento | Adquisición por hito | Vinculado a objetivos de la empresa o individuales |

Cláusulas de Aceleración

Algunas concesiones incluyen aceleración—adquisición de derechos más rápida bajo ciertas condiciones:

| Disparador | Disparador Único | Disparador Doble |

|---|---|---|

| Cambio de control | Todos los derechos no adquiridos se adquieren al cierre del acuerdo | Los derechos no adquiridos se adquieren solo si es despedido después del acuerdo |

| Fallecimiento/Incapacidad | A menudo, aceleración total | Varía según el plan |

Fuente: guía de Opciones sobre Acciones en Fusiones y Adquisiciones

Figura 2: Calendario de adquisición de derechos — período de carencia, aceleración y disparadores de cambio de control.

La Ventana de Ejercicio Post-Terminación

Por qué es Importante

Cuando se va, tiene un tiempo limitado para ejercer las opciones adquiridas. Después de eso, expiran—sin valor.

| Ventana Típica | Común Para |

|---|---|

| 90 días | La mayoría de los planes ISO/NSO (la Sección 422 del IRC requiere ≤3 meses para ISO) |

| 30 días | Algunas startups (más corto = más presión) |

| 1–10 años | Empleados que se van en buenos términos (jubilación, incapacidad, fallecimiento) |

Dónde encontrarla: Busque "Período de Ejercicio Post-Terminación", "Período de Ejercicio Después de la Terminación" o similar. A menudo se encuentra en el documento del plan, no en la carta de concesión.

ISO vs NSO: Identificando su Tipo de Opción

Cómo Saberlo

El documento de concesión suele indicar el tipo explícitamente:

- "Opción de Acciones de Incentivo" o "ISO" → Con ventajas fiscales, límite de $100K, riesgo de AMT

- "Opción de Acciones No Calificada" o "NSO" o "No Estatutaria" → Ingreso ordinario al ejercer

Si no está claro, verifique el nombre del plan (ej., "Plan de Incentivos 2020" puede ofrecer ambos) o pregunte a RRHH.

| Tipo | Impuesto al Ejercer | Período de Retención para Tratamiento Favorable |

|---|---|---|

| ISO | Ninguno (si se mantiene); puede aplicarse AMT | 2 años desde la concesión + 1 año desde el ejercicio |

| NSO | Ingreso ordinario sobre la diferencia | 1 año desde el ejercicio para LTCG sobre la apreciación |

Guías Relacionadas: guía ISO vs NSO, planificación de AMT.

Figura 3: Ventana de ejercicio post-terminación — 90 días estándar, excepciones para empleados que se van en buenos términos.

Lista de Verificación de Acciones: Su Primera Revisión de Concesión

Preguntas Frecuentes

¿Qué pasa si mi concesión no especifica la ventana de ejercicio post-terminación?

Respuesta: Normalmente se encuentra en el documento del plan, no en la carta de concesión. Solicite el plan completo a RRHH o a su administrador de acciones (Carta, etc.). El plan es el que rige.

¿Puedo negociar los términos de mi concesión de acciones?

Respuesta: El precio de ejercicio y la adquisición de derechos son típicamente no negociables (establecidos por la junta/409A). Algunas empresas negocian el número de acciones, la aceleración o el ejercicio extendido para ejecutivos. Para la mayoría de los empleados, los términos son fijos.

¿Cuál es la diferencia entre la carta de concesión y el documento del plan?

Respuesta: La carta de concesión resume su concesión específica. El documento del plan contiene los términos legales completos—aceleración, disposiciones para empleados que se van en buenos términos, reglas de vencimiento. El plan anula la carta si hay un conflicto.

¿Con qué frecuencia se actualiza la valoración 409A para empresas privadas?

Respuesta: Al menos anualmente, y después de eventos materiales (financiación, lanzamiento de producto, etc.). Su administrador de acciones puede proporcionarle el 409A actual.

¿Dónde encuentro mi documento de concesión?

Respuesta: En la plataforma de acciones de su empresa (Carta, E*TRADE, Fidelity, Shareworks, etc.) o en RRHH. Debería recibirlo al momento de la concesión y puede acceder a él en cualquier momento.

Notas al Pie

Fuentes Primarias

| Fuente | Tipo | URL |

|---|---|---|

| IRS Publication 525 | Referencia | https://www.irs.gov/publications/p525 |

| IRC Section 409A | Referencia | https://www.law.cornell.edu/uscode/text/26/409A |

| Carta Grant Guide | Educativo | https://carta.com/blog/understanding-your-equity-grant |

Descargo de responsabilidad: Este guía aborda únicamente estrategias legales de optimización fiscal. La evasión fiscal es ilegal y nunca se recomienda. Este contenido tiene fines educativos y no constituye asesoramiento fiscal, legal o financiero. Las leyes fiscales varían según la jurisdicción y cambian con frecuencia. Siempre consulte a un profesional fiscal calificado (CPA, abogado fiscal, agente inscrito) antes de tomar decisiones basadas en esta información. Los autores no aceptan ninguna responsabilidad por las acciones tomadas con base en este contenido.