Resumen Ejecutivo

¿Cuál es la diferencia entre las opciones sobre acciones ISO y NSO?

Las ISO (Incentive Stock Options) reciben un tratamiento fiscal preferencial: no hay impuesto regular sobre la renta al ejercer, y las ganancias pueden calificar para tasas de ganancias de capital a largo plazo (máx. 20%). Las NSO (Non-Qualified Stock Options) se gravan como ingresos ordinarios (hasta 37%) al ejercer sobre el diferencial entre el precio de ejercicio y el FMV. Las ISO son solo para empleados; las NSO pueden otorgarse a contratistas, asesores y miembros de la junta directiva.

Para los profesionales de la tecnología, las opciones sobre acciones a menudo representan la mayor oportunidad potencial de creación de riqueza, y la mayor responsabilidad fiscal potencial. A diferencia de las RSUs que se gravan al adquirir derechos (vesting), la diferencia entre las Incentive Stock Options (ISO) y las Non-Qualified Stock Options (NSO) puede significar una diferencia de 17 puntos porcentuales en las tasas de impuestos federales (20% vs 37%), lo que se traduce en más de $170,000 en ahorros fiscales sobre una ganancia de $1M.

Las personas que buscan nso vs iso, iso nso split, o diferencia entre ISO y NSO suelen estar decidiendo cómo se gravará el ejercicio: las NSO generalmente generan ingresos salariales e impuestos sobre la nómina tipo FICA sobre el diferencial al ejercer; las ISO pueden activar el AMT en lugar del impuesto regular al ejercer cuando usted las mantiene. Modele los números con nuestro estimador de impuestos para el ejercicio de NSO y la calculadora de impacto del AMT en ISO; esta guía explica las reglas detrás de esos resultados.

En resumen: Las ISO ofrecen un tratamiento fiscal superior, pero conllevan riesgo de AMT y estrictos requisitos de tenencia. Las NSO brindan flexibilidad y una tributación predecible, pero a tasas de ingresos ordinarios. Su estrategia óptima depende de su nivel de ingresos, necesidades de liquidez y tolerancia al riesgo.[^1]

Advertencia Crítica: El límite anual de $100,000 para ISOs toma por sorpresa a muchos empleados. Cualquier ISO que se vuelva ejercitable por encima de este umbral se convierte automáticamente en NSO, independientemente de lo que diga su acuerdo de concesión. Consulte nuestra guía sobre el límite anual de $100,000 para ISO para saber cómo funciona la bifurcación.[^2]

La Distinción Fundamental

Incentive Stock Options (ISO)

Las ISO son opciones sobre acciones "estatutarias" que cumplen requisitos específicos bajo la IRC Section 422. Existen únicamente para proporcionar beneficios fiscales a los empleados.[^3]

| Requisito | Especificación |

|---|---|

| Beneficiarios Elegibles | Solo empleados (no contratistas, asesores o directores) |

| Requisito de Empleo | Debe ejercerse dentro de los 3 meses posteriores a la salida (12 meses si está discapacitado) |

| Precio de Ejercicio | Debe ser ≥ 100% del FMV en la concesión (110% para accionistas >10%) |

| Plazo | Máximo 10 años (5 años para accionistas >10%) |

| Límite Anual | $100,000 FMV que se vuelve ejercitable por año |

| Aprobación del Plan | Aprobación de los accionistas requerida dentro de los 12 meses |

Fuente: 26 U.S. Code § 422

Non-Qualified Stock Options (NSO)

Las NSO (también llamadas NQSOs o NQOs) son opciones "no estatutarias" que no cumplen los requisitos de la IRC Section 422. Son el tipo de opción predeterminado y ofrecen máxima flexibilidad.[^4]

| Característica | Especificación |

|---|---|

| Beneficiarios Elegibles | Cualquiera: empleados, contratistas, asesores, directores |

| Requisito de Empleo | Ninguno (términos establecidos por acuerdo) |

| Precio de Ejercicio | Cualquier precio (pero se requiere cumplimiento de 409A) |

| Plazo | Cualquier duración (comúnmente 10 años) |

| Límite Anual | Ninguno |

| Aprobación del Plan | Aprobación de la junta directiva es suficiente |

Fuente: IRS Publication 525

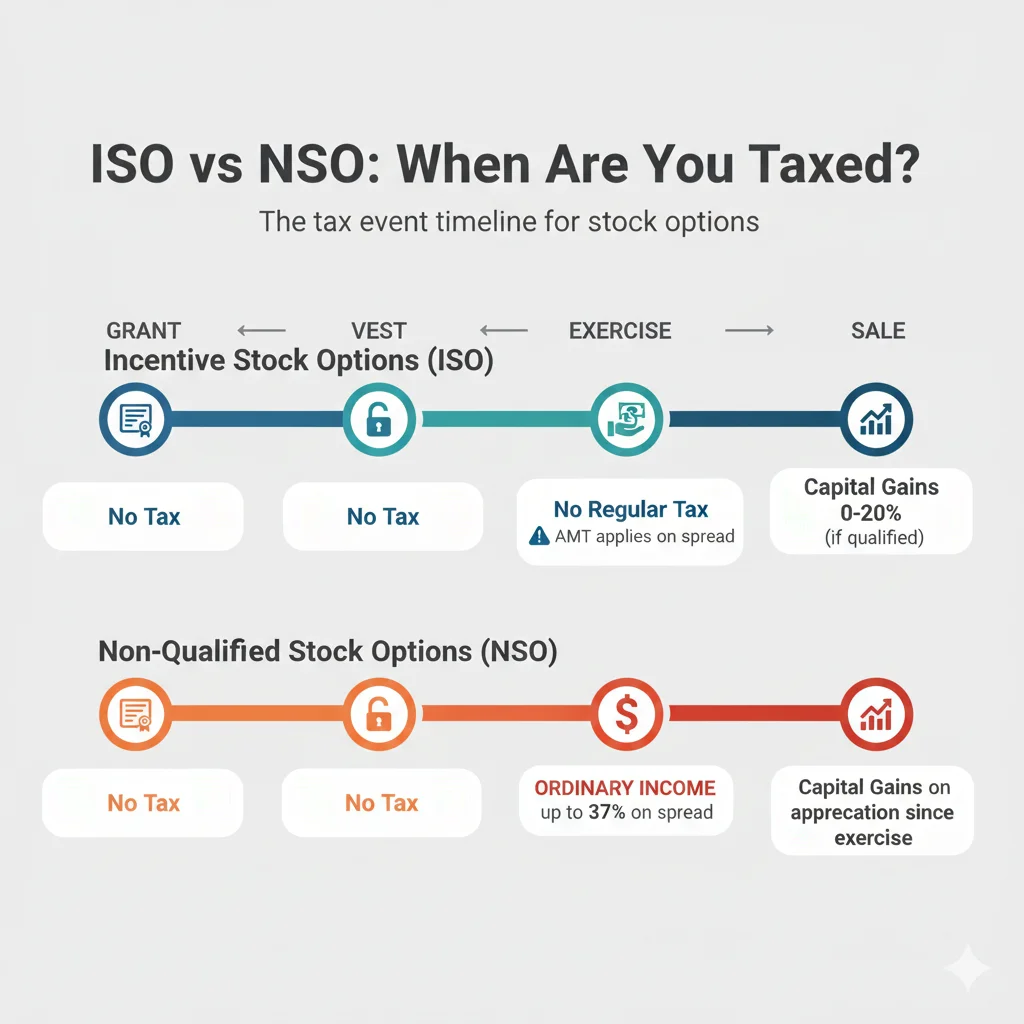

Tratamiento Fiscal: El Ciclo de Vida Completo

¿Cuándo se gravan las opciones sobre acciones?

Concesión y adquisición de derechos (vesting): No hay impuestos para ISO ni NSO. Ejercicio: Las ISO no tienen impuesto regular (pero puede aplicar el AMT); las NSO activan el impuesto sobre la renta ordinaria sobre el diferencial. Venta: Las ISO reciben tratamiento de ganancias de capital si se cumplen los períodos de tenencia; las NSO pagan ganancias de capital solo sobre la apreciación después del ejercicio.

Figura 1: Línea de tiempo fiscal de ISO vs NSO — Las ISO difieren la tributación hasta la venta (con riesgo de AMT en el ejercicio), mientras que las NSO activan el impuesto sobre la renta ordinaria inmediatamente en el ejercicio.

Comparación Fiscal Paralela

| Evento | Tratamiento Fiscal ISO | Tratamiento Fiscal NSO |

|---|---|---|

| Concesión | Sin impuesto | Sin impuesto (si cumple con 409A) |

| Adquisición de derechos (Vesting) | Sin impuesto | Sin impuesto |

| Ejercicio | Sin impuesto regular sobre la renta | Impuesto sobre la renta ordinaria sobre el diferencial |

| Ajuste de AMT sobre el diferencial | Retención requerida (22-37%) | |

| No se requiere retención | Reportado en W-2 | |

| Venta (Calificada) | Ganancias de capital a largo plazo (0-20%) | Ganancias de capital a largo plazo sobre la apreciación posterior al ejercicio |

| Venta (Descalificada) | Diferencial en el ejercicio → Ingresos ordinarios | N/A |

| Ganancia posterior al ejercicio → Ganancias de capital |

El Cálculo del Diferencial

El "diferencial" (también llamado "elemento de ganga" o "bargain element") es la base de toda la tributación de opciones sobre acciones:

Diferencial = (Valor Justo de Mercado en el Ejercicio - Precio de Ejercicio) × Número de Acciones

Ejemplo: Usted ejerce 10,000 opciones con un precio de ejercicio de $2 cuando el FMV es de $50:

- Diferencial = ($50 - $2) × 10,000 = $480,000

- Para NSO: $480,000 gravados como ingresos ordinarios en el ejercicio

- Para ISO: $480,000 es un ajuste de AMT (posible obligación de AMT)

Fuente: Treasury Regulation § 1.83-7

Períodos de Tenencia de ISO: La Regla 2/1

Para lograr una Disposición Calificada con ISO, donde la ganancia total se grava a tasas de ganancias de capital a largo plazo, debe cumplir dos períodos de tenencia independientes:[^5]

Figura 2: La Regla 2/1 de ISO — ambas condiciones de período de tenencia deben cumplirse para el tratamiento de disposición calificada. No cumplir cualquiera de ellas activa la tributación de ingresos ordinarios.

Los Dos Relojes

| Reloj | Requisito | Comienza Desde |

|---|---|---|

| Reloj 1 | Mantener por 2+ años | Fecha de concesión |

| Reloj 2 | Mantener por 1+ año | Fecha de ejercicio |

Ambos relojes deben cumplirse antes de vender para calificar para el tratamiento fiscal preferencial.

Disposiciones Calificadas vs. Descalificadas

| Tipo de Disposición | Tratamiento Fiscal | Cuándo Aplica |

|---|---|---|

| Calificada | Ganancia total gravada a LTCG (0-20%) | Se cumplen las pruebas de 2 años y 1 año |

| Descalificada | Diferencial en el ejercicio → Ingresos ordinarios | Falló cualquiera de las pruebas |

| Ganancia posterior al ejercicio → Ganancias de capital |

Ejemplo Numérico: La Diferencia de $85,000

Escenario: 10,000 ISO, precio de ejercicio de $2, ejercidas a $20 FMV, vendidas a $50

| Escenario Fiscal | Diferencial ($180K) | Ganancia Posterior al Ejercicio ($300K) | Impuesto Total | Tasa Efectiva |

|---|---|---|---|---|

| Disposición Calificada | $0 (incluido en GC) | $480K × 23.8% | $114,240 | 23.8% |

| Disposición Descalificada | $180K × 37% = $66,600 | $300K × 23.8% = $71,400 | $138,000 | 28.8% |

| Diferencia | $23,760 | 5% |

Nota: 23.8% = 20% LTCG + 3.8% NIIT para personas con altos ingresos. Los ahorros reales aumentan significativamente en niveles de ingresos más altos debido a los impuestos estatales.

Fuente: Cooley GO

El Límite de $100,000 para ISO: La Trampa Oculta

¿Qué es el límite de $100K para ISO?

Según la IRC 422(d), solo $100,000 en ISO (medidos por el FMV en la fecha de concesión) pueden volverse ejercitables por primera vez en un año calendario. Cualquier exceso se trata automáticamente como NSO, lo que activa el impuesto sobre la renta ordinaria en el ejercicio. Este límite se aplica independientemente de lo que diga su acuerdo de concesión.

Cómo Funciona el Límite

El límite de $100,000 se calcula en base a:

- El Valor Justo de Mercado en la fecha de concesión (no la fecha de ejercicio)

- Opciones que se vuelven ejercitables por primera vez en un año determinado

- Aplicado en orden de concesión (las concesiones más antiguas primero)

Ejemplo: La Conversión Automática a NSO

Escenario: Usted recibe 50,000 ISO con un FMV de $5 con adquisición de derechos mensual estándar de 4 años

| Año | Acciones con Adquisición de Derechos | FMV en la Concesión | Valor que se Vuelve Ejercitable | Tratamiento |

|---|---|---|---|---|

| Año 1 | 12,500 | $5 | $62,500 | ISO ✓ |

| Año 2 | 12,500 | $5 | $62,500 | ISO ✓ |

| Año 3 | 12,500 | $5 | $62,500 | ISO ✓ |

| Año 4 | 12,500 | $5 | $62,500 | ISO ✓ |

Mismo escenario con adquisición de derechos con período de carencia (cliff vesting) (25% después del Año 1):

| Año | Acciones con Adquisición de Derechos | FMV en la Concesión | Valor que se Vuelve Ejercitable | Tratamiento |

|---|---|---|---|---|

| Año 1 | 12,500 | $5 | $62,500 | ISO ✓ |

| Año 1 (cliff) | +12,500 | $5 | +$62,500 = $125,000 | $25,000 → NSO |

Idea clave: La adquisición de derechos con período de carencia (cliff vesting) puede, sin querer, hacer que usted supere el límite de $100K. El exceso de $25,000 en opciones se convierte automáticamente en NSO.[^6]

Estrategias para Gestionar el Límite de $100K

| Estrategia | Cómo Funciona | Mejor Para |

|---|---|---|

| Negociar calendario de adquisición de derechos | Solicitar adquisición de derechos mensual sin período de carencia | Nuevos empleados con grandes concesiones |

| Dividir concesiones en varios años | Recibir concesiones más pequeñas en años consecutivos | Actualizaciones de capital continuas |

| Ejercicio temprano | Ejercer antes de que las opciones se vuelvan ejercitables | Empleados de startups en etapa temprana |

| Aceptar tratamiento NSO | Planificar la tributación de ingresos ordinarios | Empleados con altos ingresos |

Fuente: IRC Section 422(d)

Impuesto Mínimo Alternativo (AMT): La Trampa Fiscal de las ISO

¿Las ISO activan el AMT?

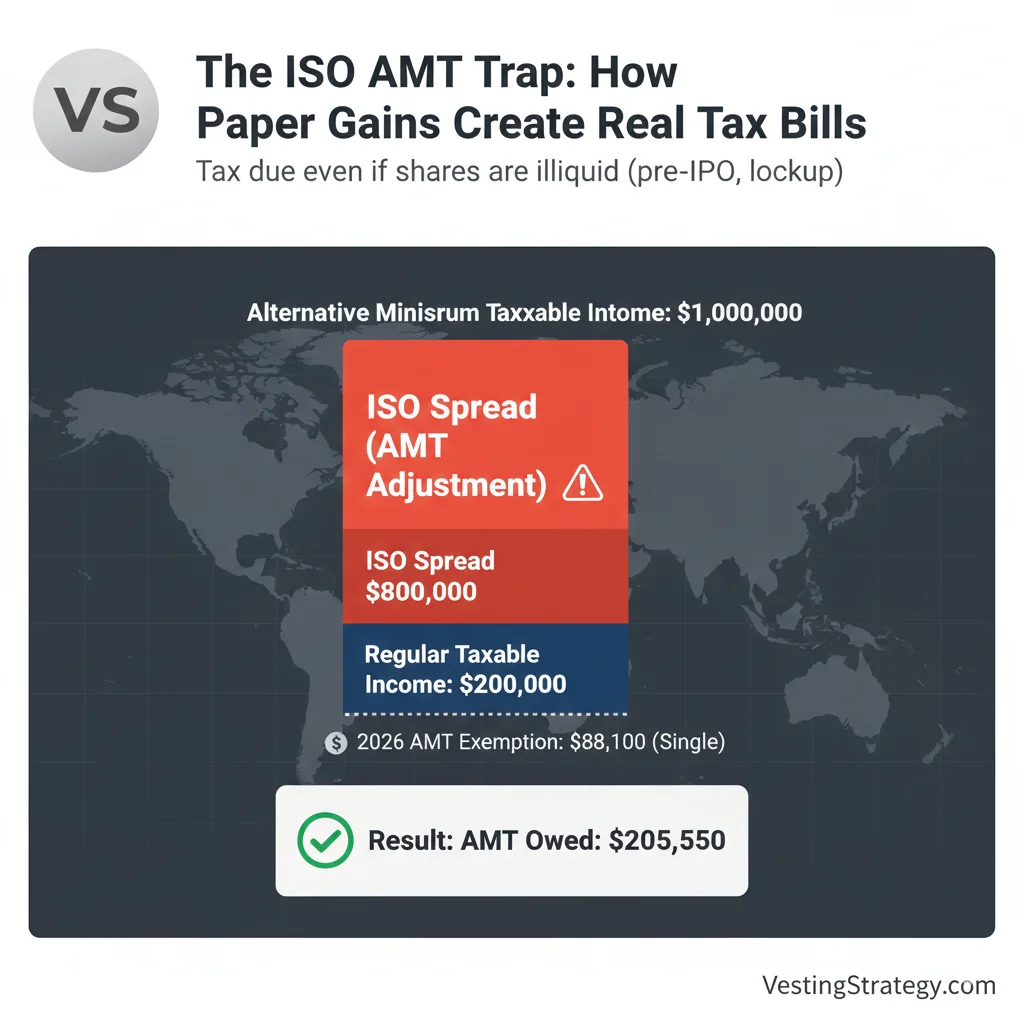

Sí. Si bien las ISO no tienen impuesto regular sobre la renta al ejercer, el diferencial (FMV menos el precio de ejercicio) es un elemento de ajuste del AMT. Si su Ingreso Gravable Mínimo Alternativo excede el monto de exención, deberá AMT al 26-28% sobre las ganancias en papel, incluso si no puede vender las acciones. Esto ha causado facturas fiscales sorpresa de seis cifras para empleados de tecnología.

Figura 3: La Trampa del AMT de ISO — el ejercicio de ISO con grandes diferenciales puede generar facturas fiscales de seis cifras sobre ganancias en papel que aún no puede realizar.

Cómo el Ejercicio de ISO Activa el AMT

El diferencial de ISO se suma a su ingreso gravable regular para calcular el AMTI (Alternative Minimum Taxable Income). Si el AMTI excede el monto de exención, usted paga el mayor entre el impuesto regular o el AMT.[^7]

Parámetros del AMT para 2026

| Componente | Declaración Individual | Declaración Conjunta (Casados) |

|---|---|---|

| Monto de Exención | $88,100 | $137,650 |

| Tramo del 26% | Primeros $239,100 de AMTI | Primeros $239,100 de AMTI |

| Tramo del 28% | AMTI por encima de $239,100 | AMTI por encima de $239,100 |

| Inicio de la Eliminación Gradual | $626,350 AMTI | $1,252,700 AMTI |

Fuente: IRS Revenue Procedure 2025-XX

Ejemplo de Cálculo del AMT

Escenario: Declaración individual, salario de $200K, ejerce 20,000 ISO con un diferencial de $40

| Concepto | Monto |

|---|---|

| Ingreso Gravable Regular | $200,000 |

| Diferencial de ISO (ajuste de AMT) | $800,000 |

| Ingreso Gravable Mínimo Alternativo (AMTI) | $1,000,000 |

| Menos: Exención de AMT | ($88,100) |

| AMTI Gravable | $911,900 |

| AMT al 26% (primeros $239,100) | $62,166 |

| AMT al 28% (restantes $672,800) | $188,384 |

| Impuesto Mínimo Tentativo | ** |