Resumen Ejecutivo

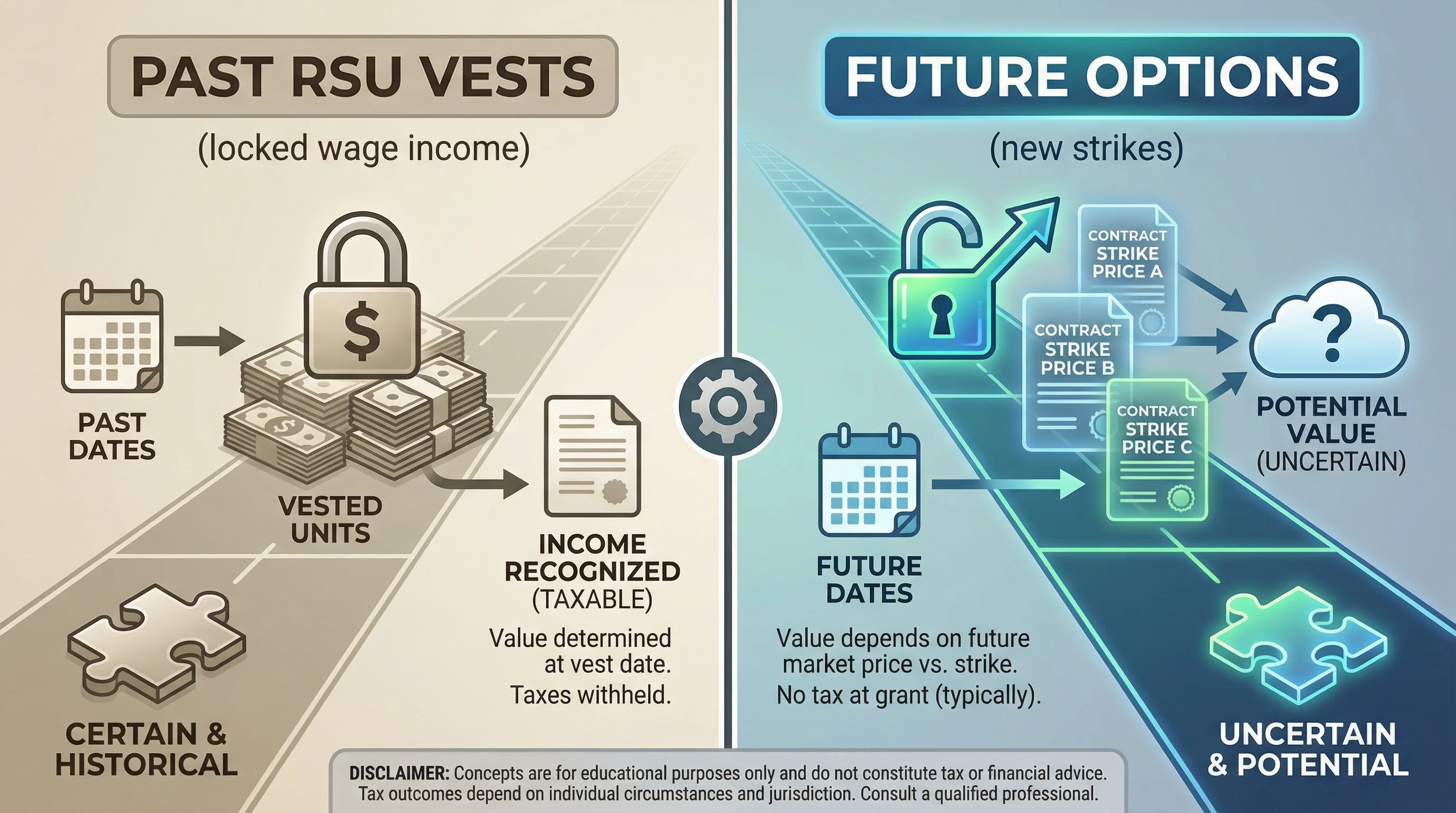

¿Una ronda a la baja reduce los impuestos sobre las RSU que ya adquirí (vested)?

Generalmente no—el ingreso de RSU se fija en el vest basándose en el FMV de ese momento. Una disminución posterior en la valoración afecta el valor de mercado de las acciones (riesgo de pérdida de capital al vender), no el ingreso salarial ya reconocido.

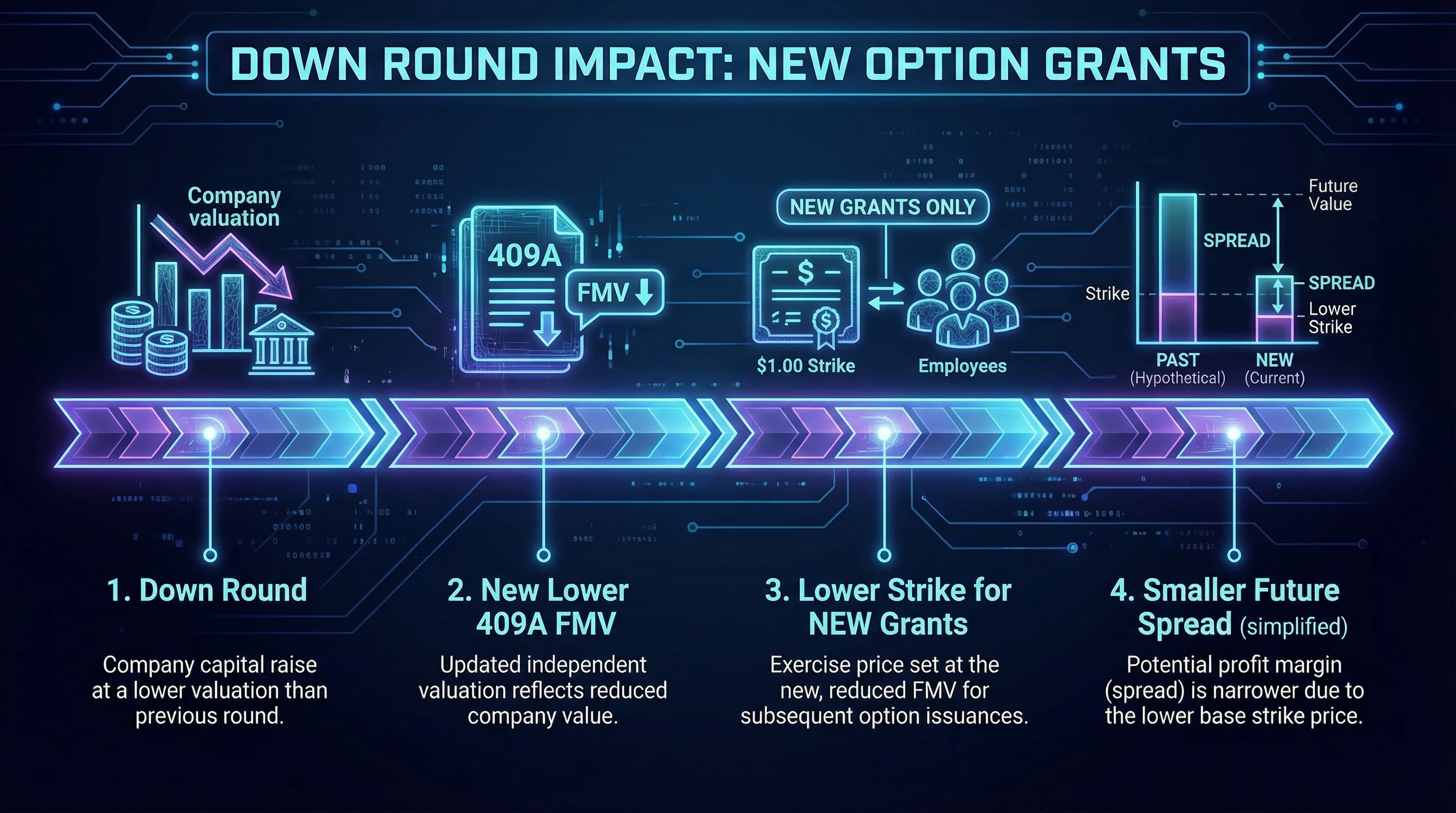

¿Cómo ayuda un 409A más bajo a las opciones sobre acciones?

Para nuevas concesiones, un FMV más bajo típicamente significa un strike más bajo—un diferencial futuro menor. Para opciones 'underwater' pendientes, la economía puede seguir siendo deficiente hasta que se realice un repricing o hasta que el valor de la empresa se recupere.

¿Cuál es el cambio más importante en la planificación de ISO después de un reajuste?

Si ejerce ISOs después de que el FMV disminuya, el 'bargain element' (FMV − strike) puede ser menor—lo que podría reducir el AMT. Los ejercicios anteriores con un FMV más alto ya crearon su propio perfil y créditos de AMT.

Figura 1: Efecto prospectivo en nuevas concesiones—los años fiscales pasados no se reescriben.

Qué actualiza realmente un reajuste 409A

| Elemento | ¿Normalmente actualizado? |

|---|---|

| Nuevos precios de ejercicio de opciones | Sí (para nuevas concesiones) |

| Vests de RSU pasados | No |

| ISO/NSO ya ejercidas | No hay rehacer retroactivo de impuestos |

| Crédito AMT arrastrado | Todavía se rastrea—vea la guía de crédito AMT |

Figura 2: Por qué "el 409A bajó" no significa "mi W-2 antiguo cambia".

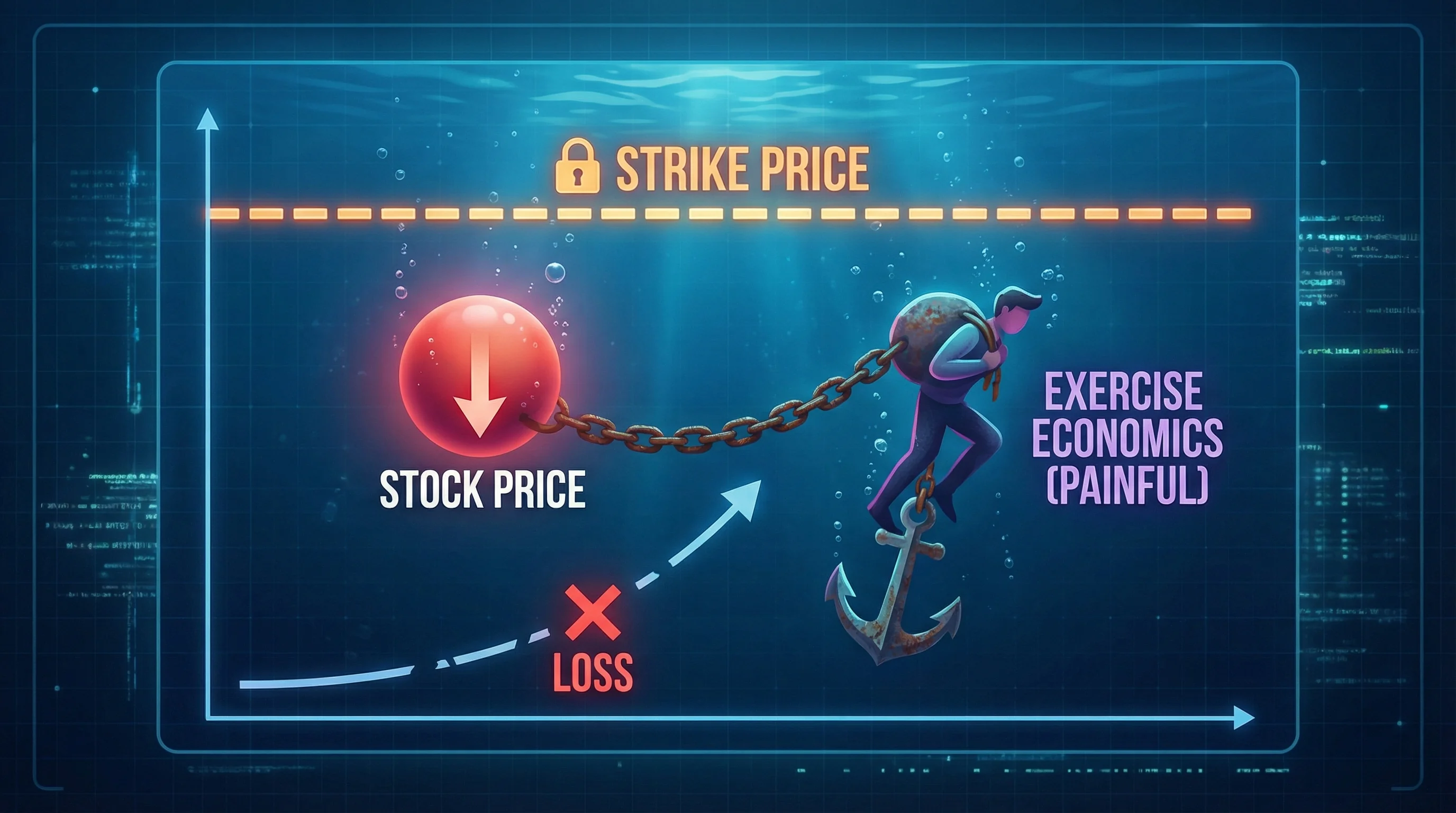

Opciones 'Underwater': Ángulos Estratégicos (No es Asesoramiento)

| Camino | Notas |

|---|---|

| Esperar | No hay impuesto sobre el ejercicio si no ejerce |

| Repricing / intercambio | Acción corporativa; puede afectar el estado de ISO |

| Dejar el trabajo | Ventanas de ejercicio—guía para dejar su trabajo |

Ejemplo Práctico (Ilustrativo)

Supongamos que el FMV cae de $10 a $4 para nuevas concesiones:

- Las nuevas opciones pueden tener un strike cercano a $4, reduciendo el diferencial futuro en comparación con los strikes de $10 para concesiones más antiguas (si quedan).

Figura 3: Las opciones 'underwater' son un problema económico antes de ser un problema fiscal.

Herramientas relacionadas

Descargo de Responsabilidad

Solo con fines educativos—consulte a un asesor fiscal para preguntas sobre repricing y 409A.

Fuentes primarias

| Fuente | URL |

|---|---|

| IRC §409A | https://www.law.cornell.edu/uscode/text/26/409A |