Resumen Ejecutivo

¿Cuál es la diferencia entre una disposición calificada y una no calificada de ISO?

Una disposición calificada significa que usted mantuvo las acciones al menos 2 años desde la fecha de concesión de la ISO Y 1 año desde la fecha de ejercicio. Usted no paga impuestos regulares sobre la renta al ejercer; la ganancia total se grava como ganancias de capital a largo plazo (0%, 15% o 20%). Una disposición no calificada ocurre cuando usted vende antes de cumplir ambos períodos de tenencia; el diferencial al ejercer se grava como ingreso ordinario (hasta 37%), y usted pierde el beneficio de las ganancias de capital.

La diferencia fiscal entre una disposición ISO calificada y una no calificada puede superar los $170,000 en una ganancia de $1 millón. Sin embargo, muchos empleados accidentalmente provocan una disposición no calificada al vender demasiado pronto, o al no comprender la regla de tenencia de dos partes.1 Esta guía explica exactamente cuándo califica, cuándo no y cómo planificar su venta.

En resumen: Los períodos de tenencia de 2 años (desde la concesión) y 1 año (desde el ejercicio) son estrictos. Si incumple cualquiera de ellos, su ISO se trata como una NSO: ingreso ordinario sobre el diferencial.2

Advertencia Crítica: Vender acciones ISO el mismo día que las ejerce es siempre una disposición no calificada. Usted no recibe ningún beneficio fiscal ISO; el diferencial se grava como ingreso ordinario. Si necesita liquidez, considere si ejercer y mantener vale la pena el riesgo.3

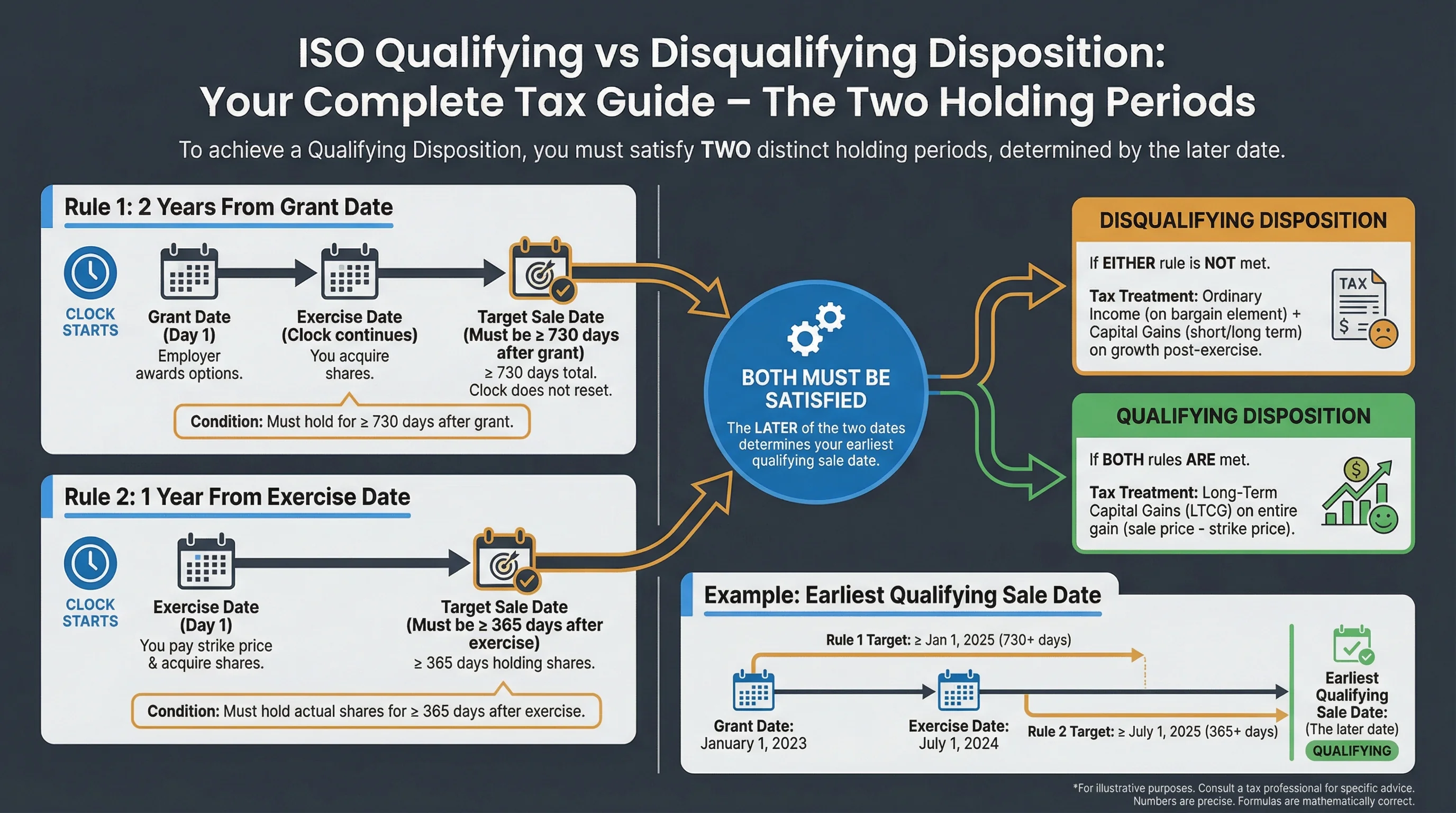

Los Dos Períodos de Tenencia

Regla 1: 2 Años Desde la Fecha de Concesión

La fecha de concesión es cuando su empleador le otorgó las opciones. El reloj comienza entonces, no cuando usted ejerce.

| Evento | Inicio del Reloj de 2 Años |

|---|---|

| Fecha de concesión | Día 1 |

| Fecha de ejercicio | El reloj continúa |

| Fecha de venta | Debe ser ≥ 730 días después de la concesión |

Regla 2: 1 Año Desde la Fecha de Ejercicio

La fecha de ejercicio es cuando usted pagó el precio de ejercicio y adquirió las acciones. Debe mantener las acciones reales durante al menos 365 días.

| Evento | Inicio del Reloj de 1 Año |

|---|---|

| Fecha de ejercicio | Día 1 |

| Fecha de venta | Debe ser ≥ 365 días después del ejercicio |

Ambos Deben Cumplirse

Necesita ambos períodos de tenencia. La última de las dos fechas determina su fecha de venta calificada más temprana.

Ejemplo: Concesión: 1 de enero de 2024. Ejercicio: 1 de junio de 2025.

- 2 años desde la concesión: 1 de enero de 2026

- 1 año desde el ejercicio: 1 de junio de 2026

- Venta calificada más temprana: 1 de junio de 2026

Fuente: IRC Section 422(a)(1)

Figura 1: Los dos períodos de tenencia — ambos deben cumplirse para una disposición calificada.

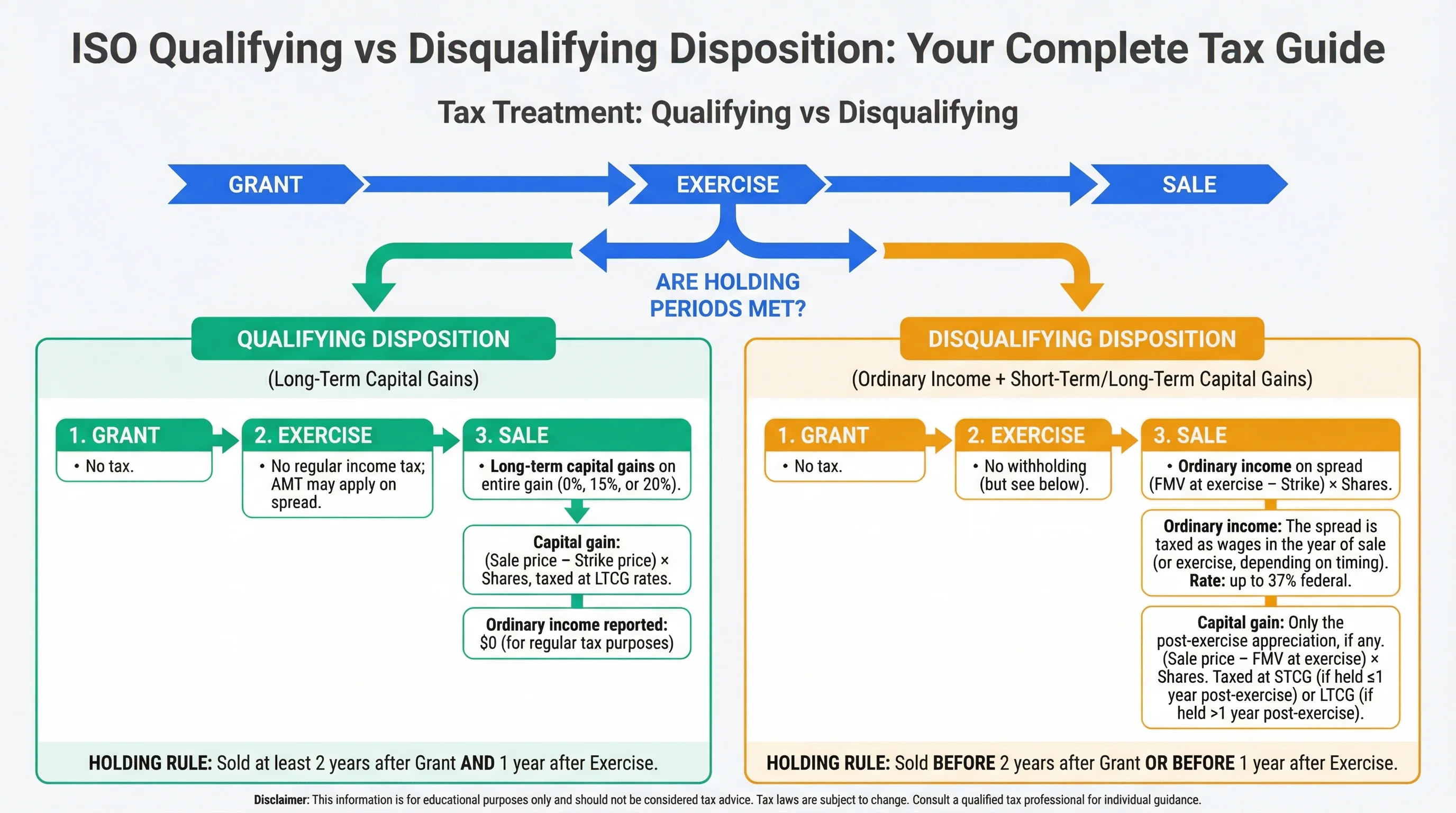

Tratamiento Fiscal: Calificada vs. No Calificada

Disposición Calificada

| Evento | Tratamiento Fiscal |

|---|---|

| Concesión | Sin impuestos |

| Ejercicio | Sin impuestos regulares sobre la renta; la AMT puede aplicarse sobre el diferencial |

| Venta | Ganancias de capital a largo plazo sobre la ganancia total (0%, 15% o 20%) |

Ingreso ordinario reportado: $0 (para fines de impuestos regulares)

Ganancia de capital: (Precio de venta − Precio de ejercicio) × Acciones, gravadas a tasas de LTCG

Disposición No Calificada

| Evento | Tratamiento Fiscal |

|---|---|

| Concesión | Sin impuestos |

| Ejercicio | Sin retención (pero vea a continuación) |

| Venta | Ingreso ordinario sobre el diferencial (FMV al ejercer − Precio de ejercicio) × Acciones |

Ingreso ordinario: El diferencial se grava como salario en el año de la venta (o ejercicio, según el momento). Tasa: hasta 37% federal.

Ganancia de capital: Solo la apreciación posterior al ejercicio, si la hay. (Precio de venta − FMV al ejercer) × Acciones. Gravada como a corto o largo plazo dependiendo del período de tenencia.

Fuente: Treasury Regulation §1.422-1

Figura 2: Tratamiento fiscal — disposición calificada vs. no calificada.

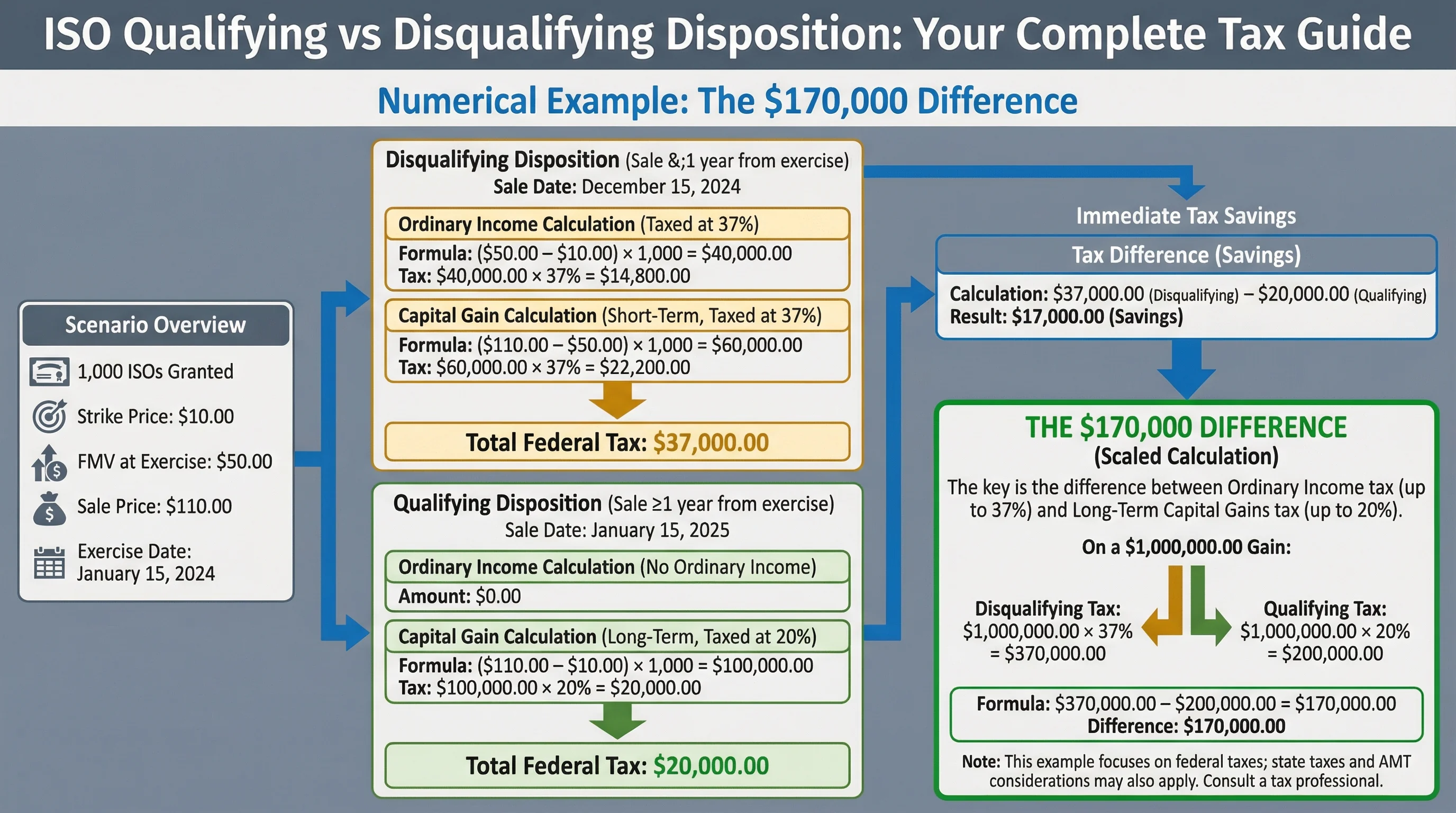

Ejemplo Numérico: La Diferencia de $170,000

Escenario: 1,000 ISO, precio de ejercicio $10, FMV al ejercer $50, precio de venta $110. Ejercicio: enero de 2024. Venta: diciembre de 2024 (no calificada) vs. enero de 2025 (calificada).

No Calificada (Venta dic. 2024, menos de 1 año desde el ejercicio)

Ingreso ordinario: ($50 − $10) × 1,000 = $40,000

Impuesto al 37%: $14,800

Ganancia de capital: ($110 − $50) × 1,000 = $60,000 (a corto plazo)

Impuesto al 37%: $22,200

Impuesto federal total: $37,000

Calificada (Venta ene. 2025, ≥1 año desde el ejercicio)

Ingreso ordinario: $0

Ganancia de capital: ($110 − $10) × 1,000 = $100,000 (a largo plazo)

Impuesto al 20%: $20,000

Impuesto federal total: $20,000

Ahorros: $17,000

En una ganancia de $1M, la diferencia es de $170,000 (37% vs. 20%).

AMT: El Factor Oculto

Incluso con una disposición calificada, la AMT puede aplicarse al ejercer. El diferencial (FMV − precio de ejercicio) es un elemento de preferencia de la AMT.

| Escenario | ¿AMT al Ejercer? |

|---|---|

| Disposición calificada | Sí, si el diferencial lo empuja a la AMT |

| Disposición no calificada | No hay AMT sobre el diferencial (es ingreso ordinario) |

Crédito AMT: Si usted paga AMT en el año de ejercicio, puede recuperarlo como un crédito en años futuros cuando su impuesto regular exceda la AMT. Utilice nuestra Calculadora de Impacto de AMT en ISO para modelar.

Guías Relacionadas: Planificación de AMT para Opciones sobre Acciones, Guía de ISO vs NSO.

Cuándo una Disposición No Calificada Podría Tener Sentido

En raras ocasiones, una disposición no calificada puede ser intencional:

| Situación | ¿Por qué descalificar? |

|---|---|

| Las acciones han caído desde el ejercicio | Bloquear la pérdida; el ingreso ordinario puede ser menor de lo esperado |

| Necesidad urgente de liquidez | La venta el mismo día evita el riesgo de mercado |

| La exposición a la AMT es extrema | La descalificación convierte el diferencial en ingreso ordinario, sin preferencia de AMT |

| Salir del país | Simplificar la declaración de impuestos |

Para la mayoría de los empleados: Mantener para calificar es la mejor opción.

Figura 3: Factores de decisión — cuándo una descalificación podría ser intencional.

Lista de Verificación de Acciones

Preguntas Frecuentes

¿Qué sucede si vendo un día antes de la marca de 1 año?

Respuesta: Disposición no calificada. Los períodos de tenencia son estrictos, sin excepciones. Un día antes le cuesta el tratamiento de ganancias de capital.

¿El reloj de 2 años se reinicia si ejerzo en tramos?

Respuesta: No. El reloj de 2 años comienza en la concesión para todas las acciones de esa concesión. Cada ejercicio inicia su propio reloj de 1 año.

¿Puedo tener una disposición calificada si ejerzo después de dejar la empresa?

Respuesta: Sí, si ejerce dentro de los 90 días de su partida (o 12 meses si está discapacitado). Los períodos de tenencia aún se aplican desde la concesión y el ejercicio.

¿Cómo se informa una disposición no calificada en mi declaración de impuestos?

Respuesta: El diferencial se informa como compensación (W-2 o 1099). Su empleador presenta el Form 3921. Usted informa la venta en el Form 8949 y el Schedule D, con ajuste de base por la compensación ya gravada.

¿Qué sucede si mi empresa es adquirida antes de que cumpla el período de tenencia?

Respuesta: Si sus opciones son sustituidas en el acuerdo (según la IRC Section 424), el período de tenencia puede acumularse. Si se liquidan en efectivo, es una disposición no calificada. Consulte nuestra guía de Opciones sobre Acciones en Fusiones y Adquisiciones.

Notas al Pie

Fuentes Primarias

| Fuente | Tipo | URL |

|---|---|---|

| IRC Section 422 | Referencia | https://www.law.cornell.edu/uscode/text/26/422 |

| IRS Publication 525 | Referencia | https://www.irs.gov/publications/p525 |

| Treasury Regulation §1.422-1 | Referencia | https://www.law.cornell.edu/cfr/text/26/1.422-1 |

Descargo de responsabilidad: Esta guía discute únicamente estrategias legales de optimización fiscal. La evasión fiscal es ilegal y nunca se recomienda. Este contenido tiene fines educativos y no constituye asesoramiento fiscal, legal o financiero. Siempre consulte a un profesional fiscal calificado antes de tomar decisiones basadas en esta información.