Resumen Ejecutivo

¿Por qué mi retención de RSU no es suficiente para cubrir mis impuestos?

Los empleadores retienen los ingresos por adquisición de RSU y ejercicio de NSO a una tasa federal fija del 22% (o 37% si ha tenido más de $1 millón en salarios suplementarios ese año). Si su tramo impositivo marginal es del 32%, 35% o 37%, deberá la diferencia al momento de declarar impuestos. Las personas con ingresos altos suelen enfrentar un déficit del 10-15%, además de las brechas de impuestos estatales.

Más del 40% de los empleados con adquisición de RSU reportan deber impuestos adicionales al momento de la declaración, y muchos se sorprenden con las multas por pago insuficiente.1 El culpable es la retención de salarios suplementarios: una tasa fija que no tiene en cuenta su tramo impositivo real. Si usted gana lo suficiente como para estar en el tramo del 32% o superior, la retención del 22% deja una brecha significativa.

En resumen: Los ingresos suplementarios se retienen al 22% (o 37% en casos limitados). Su tasa marginal puede ser más alta. Planifique para la brecha con una mayor retención o pagos estimados.2

Advertencia Crítica: Las multas por pago insuficiente pueden añadir 4-6% a su factura de impuestos si no cumple con los umbrales de "safe-harbor". El IRS espera que pague a medida que gana —mediante retención o impuesto estimado—, no en un solo pago al momento de la declaración. Los nuevos padres con licencia pueden enfrentar brechas adicionales cuando la adquisición de derechos continúa; consulte nuestra Guía de Compensación de Capital para Nuevos Padres.3

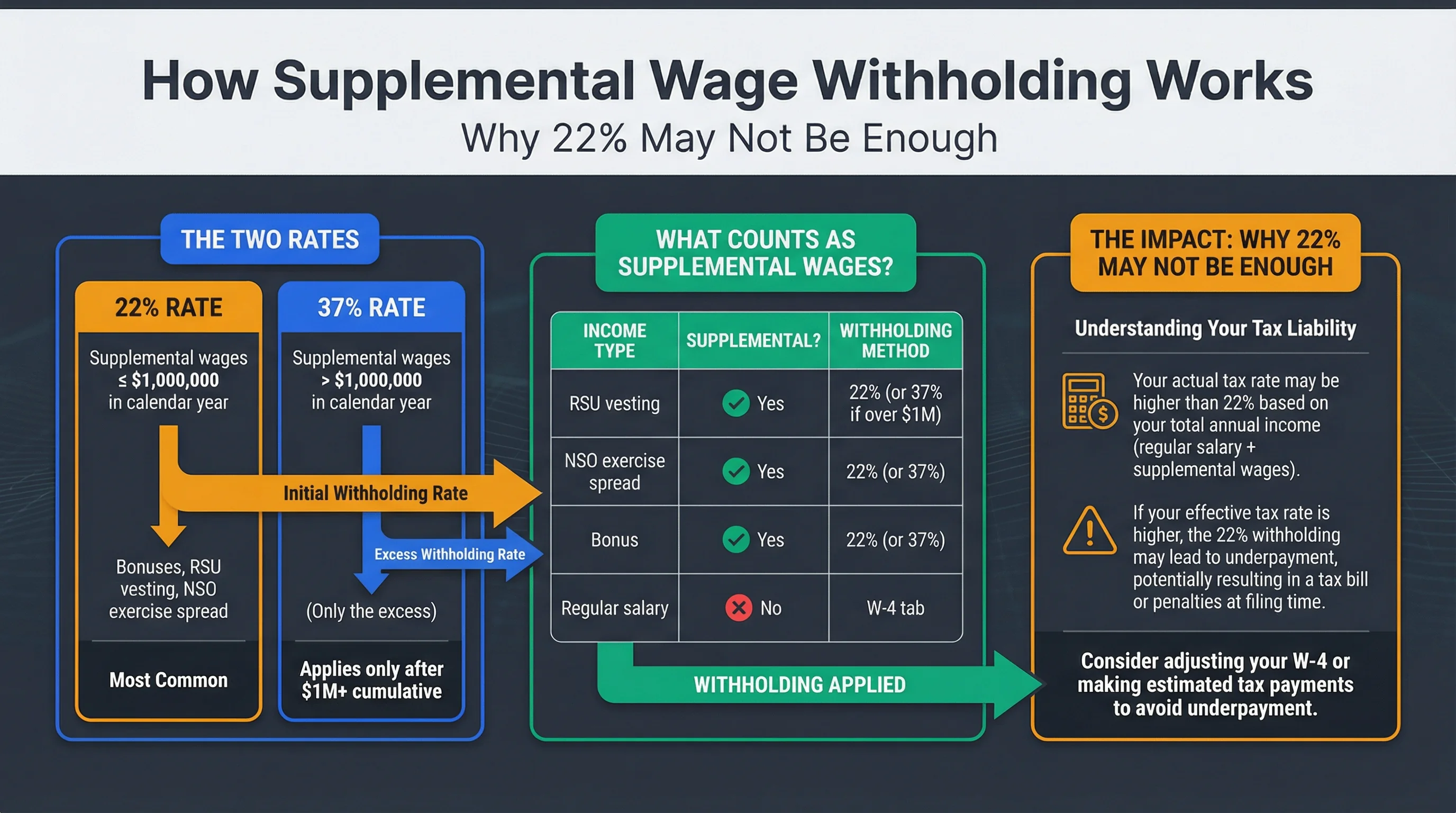

Cómo Funciona la Retención de Salarios Suplementarios

Las Dos Tasas

El IRS permite a los empleadores retener salarios suplementarios (bonificaciones, adquisición de RSU, diferencial de ejercicio de NSO) a:4

| Tasa | Cuándo Aplica |

|---|---|

| 22% | Salarios suplementarios ≤ $1 millón en el año calendario |

| 37% | Salarios suplementarios > $1 millón en el año calendario (solo el excedente) |

La mayoría de los eventos de RSU y opciones caen bajo la tasa del 22%. La tasa del 37% aplica solo después de que usted ya ha recibido más de $1M en salarios suplementarios ese año.

¿Qué Cuenta como Salarios Suplementarios?

| Tipo de Ingreso | ¿Suplementario? | Método de Retención |

|---|---|---|

| Adquisición de RSU | Sí | 22% (o 37% si supera $1M) |

| Diferencial de ejercicio de NSO | Sí | 22% (o 37%) |

| Bonificación | Sí | 22% (o 37%) |

| Salario regular | No | Tablas W-4 (tasa marginal) |

| Ejercicio de ISO (mantenidas) | Sin retención | Puede deber AMT; sin retención W-2 |

Fuente: IRS Publication 15-T

Figura 1: Retención de salarios suplementarios — tasas del 22% y 37%, tratamiento de RSU y NSO.

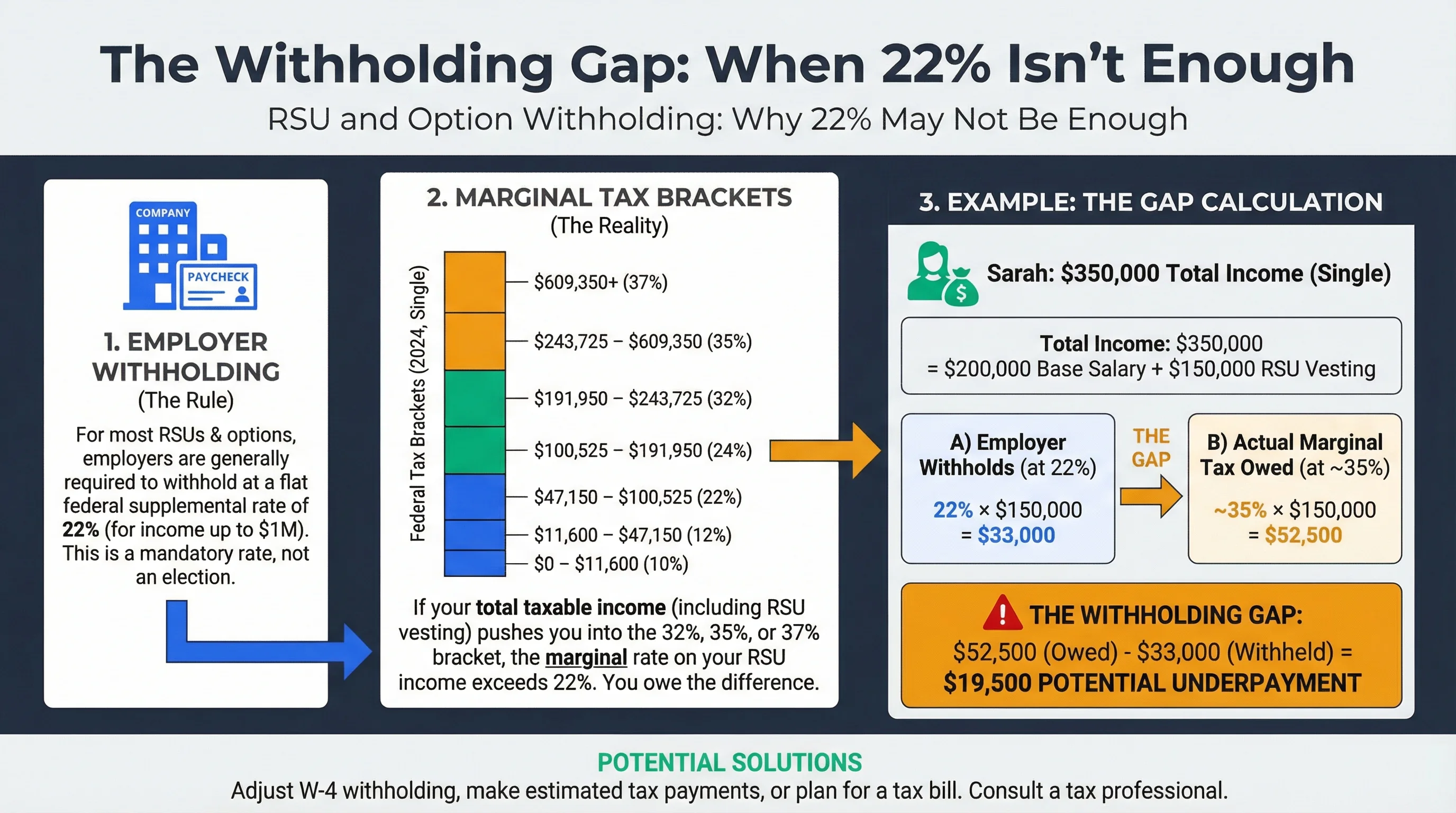

La Brecha de Retención: Cuando el 22% No es Suficiente

Tramos Impositivos Federales (2024, Soltero)

| Tramo | Rango de Ingresos | Tasa |

|---|---|---|

| 10% | $0 – $11,600 | 10% |

| 12% | $11,600 – $47,150 | 12% |

| 22% | $47,150 – $100,525 | 22% |

| 24% | $100,525 – $191,950 | 24% |

| 32% | $191,950 – $243,725 | 32% |

| 35% | $243,725 – $609,350 | 35% |

| 37% | $609,350+ | 37% |

Si su ingreso gravable total (incluida la adquisición de RSU) lo empuja al tramo del 32%, 35% o 37%, la tasa marginal sobre sus ingresos de RSU excede el 22%. Usted debe la diferencia.

Ejemplo: La Brecha

Sarah tiene un salario base de $200,000 y $150,000 en adquisición de RSU. Ingreso total: $350,000.

- El empleador retiene: 22% × $150,000 = $33,000 sobre las RSU

- Tasa marginal real: ~35% (ella está en el tramo del 35%)

- Impuesto adeudado sobre las RSU: ~35% × $150,000 = $52,500

- Brecha: $52,500 − $33,000 = $19,500 adeudados al momento de la declaración

Fuente: IRS Publication 505

Figura 2: La brecha de retención — cuando el 22% no alcanza su tasa marginal.

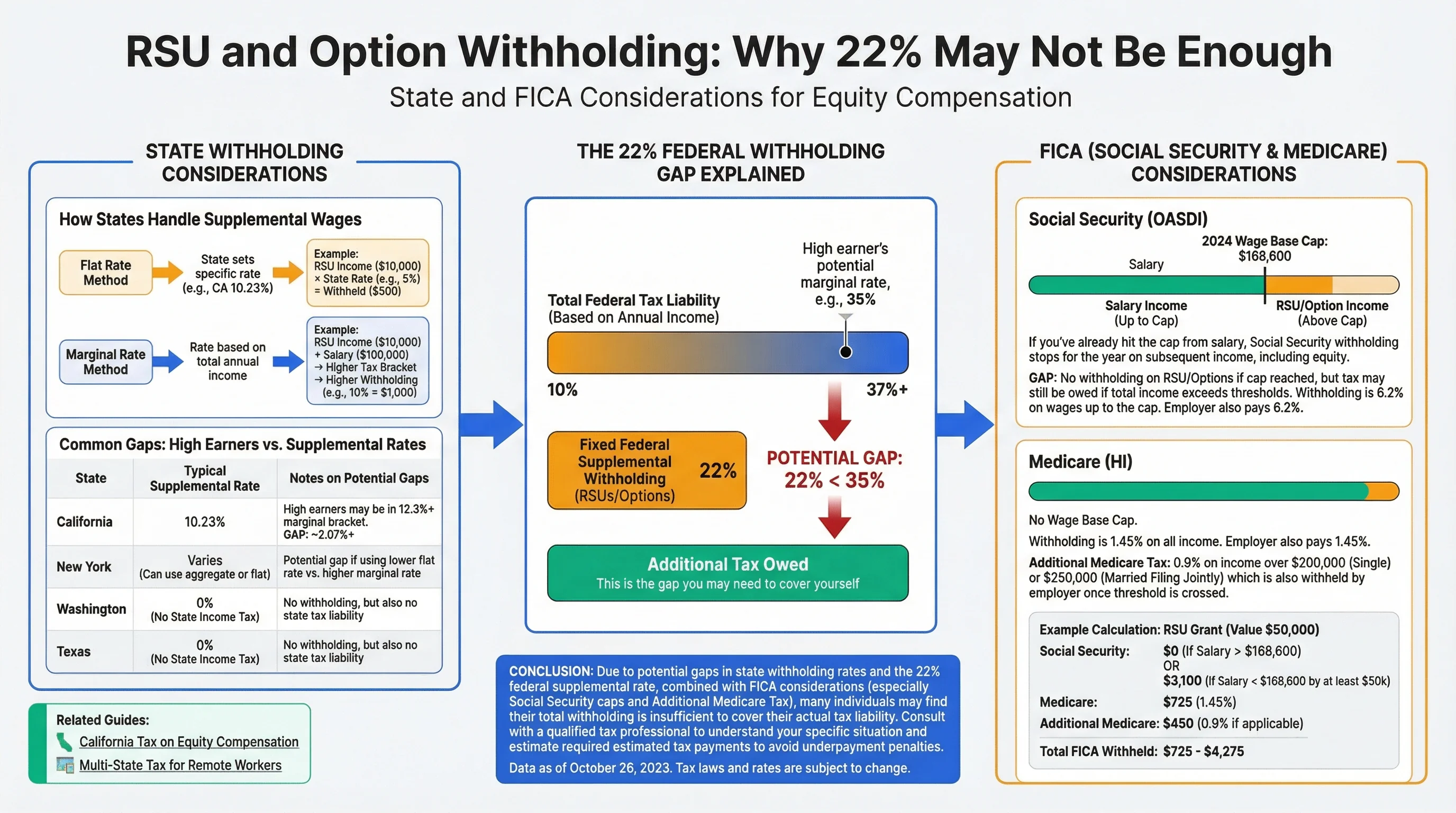

Consideraciones Estatales y FICA

Retención Estatal

Los estados manejan los salarios suplementarios de manera diferente. Algunos usan una tasa fija; otros usan su tasa marginal. Brechas comunes:

| Estado | Tasa Suplementaria Típica | Notas |

|---|---|---|

| California | 10.23% (suplementaria) | Quienes tienen ingresos altos pueden estar en el tramo del 12.3%+ |

| New York | Varía | Puede usar el método agregado o fijo |

| Washington | Sin impuesto estatal sobre la renta | N/A |

| Texas | Sin impuesto estatal sobre la renta | N/A |

Guías Relacionadas: Impuestos de California sobre la Compensación de Capital, Impuestos Multi-Estatales para Trabajadores Remotos.

FICA (Seguro Social y Medicare)

- Seguro Social: Tope de $168,600 (2024). Si ya alcanzó el tope con su salario, la adquisición de RSU podría no añadir más.

- Medicare: 1.45% sobre todo + 0.9% de Impuesto Adicional de Medicare sobre ingresos superiores a $200,000 (soltero). La adquisición de RSU cuenta.

Cómo Evitar Multas por Pago Insuficiente

Reglas de "Safe Harbor"

El IRS generalmente no lo penalizará si ha pagado durante el año:5

- 100% del impuesto del año anterior (110% si el AGI del año anterior > $150,000), o

- 90% del impuesto del año actual

| Impuesto del Año Anterior | Safe Harbor (AGI ≤ $150K) | Safe Harbor (AGI > $150K) |

|---|---|---|

| $50,000 | Pagar $50,000 durante el año | Pagar $55,000 durante el año |

| $100,000 | Pagar $100,000 durante el año | Pagar $110,000 durante el año |

Opciones para Cerrar la Brecha

| Estrategia | Cómo Funciona | Pros | Contras |

|---|---|---|---|

| Aumentar la retención del Formulario W-4 | Añadir una cantidad extra por cheque de pago | Simple, automático | Puede retener en exceso al principio del año |

| Pagos trimestrales estimados | Formulario 1040-ES, pagar 4 veces al año | Control preciso | Manual, plazos |

| Vender acciones al momento de la adquisición | Usar las ganancias para cubrir impuestos | No requiere efectivo de su bolsillo | Concentra el riesgo; no siempre permitido |

| Retención de bonificaciones de fin de año | Solicitar un porcentaje más alto en la bonificación | Ajuste único | Depende del empleador |

Guías Relacionadas: Utilice nuestra Calculadora de Impuestos de RSU para modelar su brecha de retención.

Figura 3: Evitar multas por pago insuficiente — reglas de "safe harbor" y opciones de pago.

Preguntas Frecuentes

¿Puedo pedirle a mi empleador que retenga más del 22% sobre las RSU?

Respuesta: Algunos empleadores le permiten elegir una tasa de retención más alta o una cantidad adicional. Muchos no lo hacen; su sistema de nómina utiliza el 22% legal. Consulte con Recursos Humanos o su administrador de capital.

¿Qué pasa si estoy en el tramo del 22% — estoy cubierto?

Respuesta: Si su tasa marginal es del 22%, la retención podría coincidir aproximadamente. Pero los impuestos estatales, Medicare (1.45% + 0.9% si supera los $200K) y las eliminaciones graduales aún pueden crear una brecha. Modele su situación.

¿Necesito hacer pagos estimados si tengo una gran adquisición de RSU en el cuarto trimestre?

Respuesta: El IRS espera que pague a medida que gana. Si tiene una gran adquisición en el cuarto trimestre, es posible que deba realizar un pago estimado antes del 15 de enero del año siguiente para evitar multas. Consulte a un asesor fiscal.

¿El ejercicio de ISO activa la retención?

Respuesta: No. El ejercicio de ISO (si mantiene las acciones) no crea ingresos W-2, por lo que no hay retención. Puede deber AMT; planifique para ello por separado. Consulte nuestra Calculadora de Impacto AMT de ISO.

¿Cómo calculo mi impuesto estimado para la adquisición de RSU?

Respuesta: Estime el ingreso total (salario + RSU + otros), aplique la tasa marginal, reste la retención esperada. Utilice nuestra Calculadora de Impuestos de RSU o trabaje con un CPA.

Notas al Pie

Fuentes Primarias

| Fuente | Tipo | URL |

|---|---|---|

| IRS Publication 15-T | Referencia | https://www.irs.gov/publications/p15t |

| IRS Publication 505 | Referencia | https://www.irs.gov/publications/p505 |

| IRC Section 3402 | Referencia | https://www.law.cornell.edu/uscode/text/26/3402 |

Descargo de Responsabilidad: Esta guía discute únicamente estrategias legales de optimización fiscal. La evasión fiscal es ilegal y nunca se recomienda. Este contenido tiene fines educativos y no constituye asesoramiento fiscal, legal o financiero. Las leyes fiscales varían según la jurisdicción y cambian con frecuencia. Siempre consulte a un profesional fiscal calificado (CPA, abogado fiscal, agente inscrito) antes de tomar decisiones basadas en esta información. Los autores no aceptan ninguna responsabilidad por las acciones tomadas con base en este contenido.