Resumen Ejecutivo

¿Se me paga por mis opciones sobre acciones si mi empresa quiebra?

Generalmente no de la forma que los empleados esperan. En la liquidación, el capital común es el último en prioridad después de la deuda garantizada, los acreedores no garantizados y las acciones preferentes. Las opciones son derechos contractuales, no propiedad de activos, por lo que pueden expirar sin valor si la acción subyacente no tiene valor o si el plan se termina bajo bancarrota.

¿Están seguras mis RSU no consolidadas en el Capítulo 11?

Las adjudicaciones no consolidadas a menudo están sujetas a cancelación, modificación o asunción por parte de un deudor en posesión o un comprador como parte de una reestructuración. Considere el capital no consolidado como altamente incierto una vez que la insolvencia sea probable; lea las disposiciones de cambio de control y de pérdida de su plan.

¿Qué debo hacer primero si se anuncia la bancarrota?

Reúna los acuerdos de concesión, confirme los períodos de ejercicio post-terminación para las opciones consolidadas y evite depender de resúmenes verbales de RR. HH. Si posee acciones, comprenda si son libremente negociables o restringidas. Consulte a un abogado de valores y empleo sobre los plazos, especialmente las reglas de 90 días de las ISO después de la pérdida del empleo.

La bancarrota es un proceso legal para resolver reclamaciones contra una empresa, no un mecanismo de equidad para los empleados. La compensación de capital se encuentra en una posición frágil: a menudo no es "dinero que se le debe" como los salarios impagos (que pueden tener prioridad en algunos casos), sino derechos contractuales y de valores que pueden desaparecer cuando el valor de la empresa llega a cero o el plan es rechazado.

Esta guía explica patrones típicos para empleados de EE. UU. que poseen opciones, RSU o acciones, y no es asesoramiento legal para su caso específico.

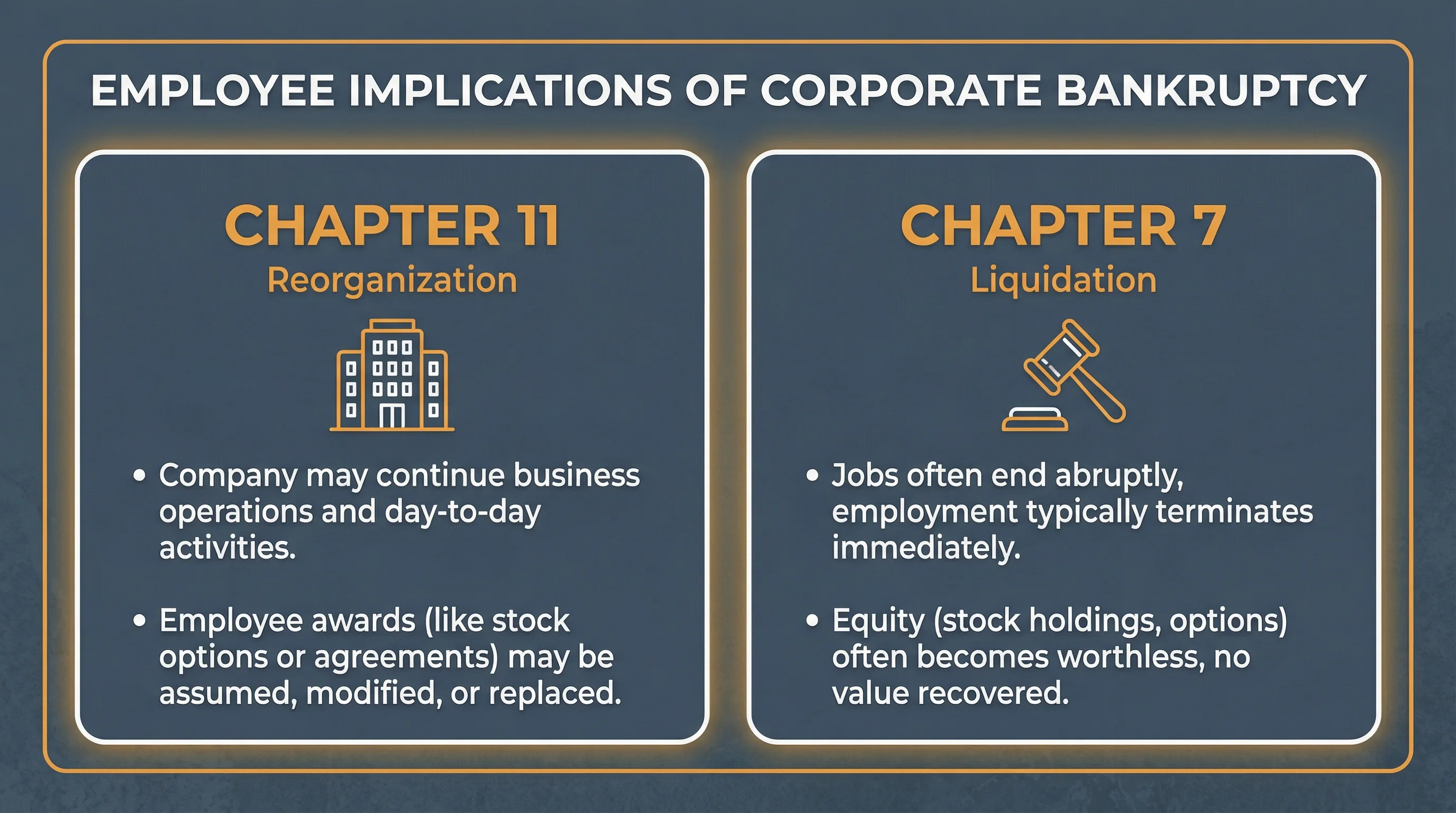

Capítulo 7 vs Capítulo 11 (Nivel General)

| Capítulo | Patrón común | Perspectiva del capital del empleado |

|---|---|---|

| Capítulo 11 | Reorganización; la empresa puede seguir operando | Las adjudicaciones pueden ser asumidas, reemplazadas o terminadas; los empleos pueden sobrevivir |

| Capítulo 7 | Liquidación; los activos se venden, la entidad se disuelve | El empleo a menudo termina; el capital a menudo no tiene valor; plazos estrictos |

Por qué esto importa: En el Capítulo 11, usted podría ver nuevo capital, reemplazo de RSU o paquetes de retención de empleados clave aprobados por el tribunal. En el Capítulo 7, a menudo no hay un empleador continuo para administrar un plan de acciones.

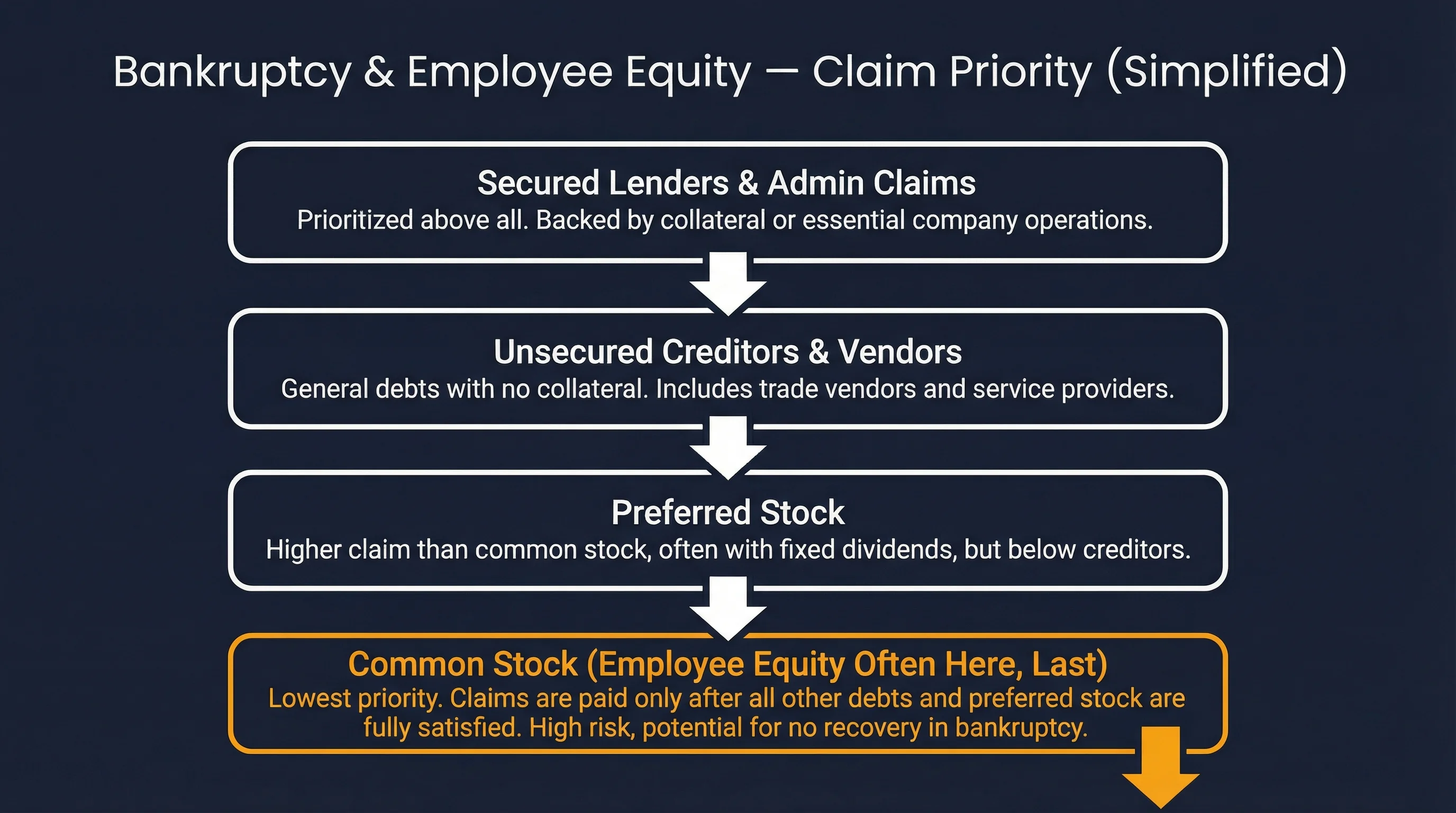

Figura 1: La prioridad de las reclamaciones no es asesoramiento fiscal; ilustra por qué el capital común puede ser el último en la fila.

Cómo interactúan las reclamaciones y la estructura de capital (simplificado)

| Prioridad (muy simplificada) | Ejemplos |

|---|---|

| Más alta | Prestamistas garantizados, gastos administrativos |

| Media | Acreedores no garantizados, proveedores, algunos tenedores de bonos |

| Más baja | Capital preferente |

| A menudo última | Acciones comunes (capital típico de empleados de startups) |

Si usted solo posee opciones, no es accionista hasta que las ejerza. Si el precio de la acción es cero o el plan ha desaparecido, el ejercicio puede ser inútil incluso si el período está técnicamente abierto.

Figura 2: Capítulo 11 vs Capítulo 7: diferentes caminos para las operaciones y la administración del capital.

Opciones sobre acciones en bancarrota

Opciones consolidadas

- Efectivo para ejercer: Es posible que necesite pagar el precio de ejercicio y considerar las consecuencias fiscales; consulte nuestra guía de ISO vs NSO.

- Regla de 90 días de las ISO: Si el empleo termina debido a la liquidación, su período de ejercicio post-terminación puede ser corto; confirme los términos del plan de inmediato. Consulte al dejar su empleo.

Opciones no consolidadas

- A menudo se pierden al finalizar el empleo o al terminar el plan, a menos que un programa aprobado por el tribunal indique lo contrario.

Ejercicio neto / sin efectivo

- Si estaba disponible antes de la bancarrota, los mecanismos pueden congelarse; nuestra calculadora de ejercicio neto ayuda con los aspectos económicos, no con la disponibilidad legal.

RSU en bancarrota

Las RSU son promesas de emitir acciones (o efectivo) al consolidarse. En situaciones de dificultad:

- Las RSU no consolidadas pueden ser canceladas o reemplazadas.

- Las RSU consolidadas pero no liquidadas pueden quedar atrapadas en la administración; confirme si las acciones fueron realmente entregadas.

Combine con la guía fiscal de RSU para el momento fiscal (consolidación como salario al liquidarse).

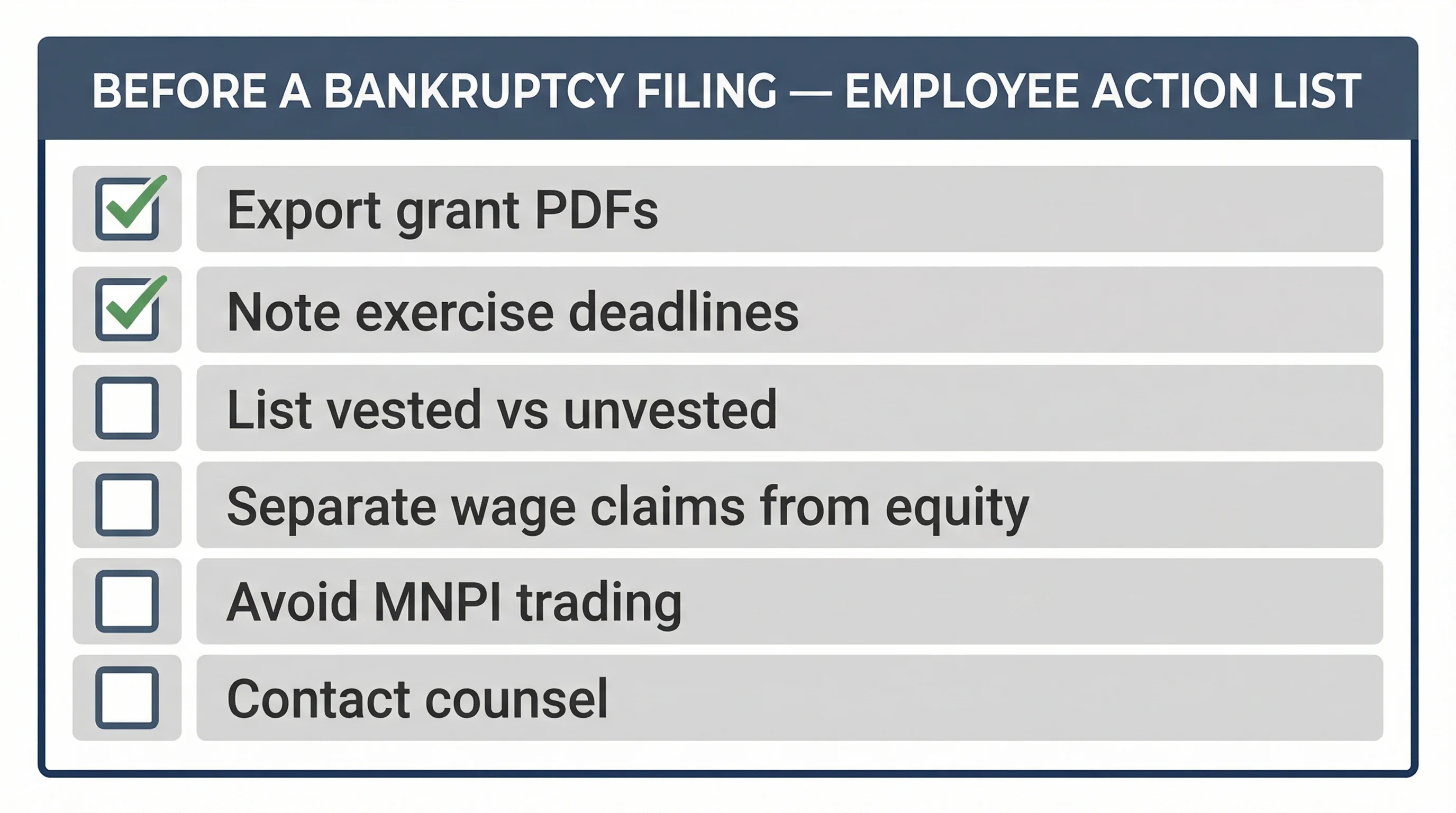

Figura 3: La documentación y los plazos importan más cuando los planes están en constante cambio.

Si ya posee acciones

Los accionistas comunes pueden recibir solo el valor residual después de todas las reclamaciones prioritarias. En muchas quiebras de startups, el residual es cero.

Considere también las restricciones de negociación, los períodos de bloqueo y las reglas de información privilegiada; la bancarrota no convierte automáticamente las acciones restringidas en libremente vendibles.

Impuestos y contabilidad (Resumen)

La bancarrota en sí misma no crea un evento fiscal mágico para las opciones no ejercidas. Las acciones sin valor y las pérdidas de capital tienen reglas específicas; consulte a un CPA si pagó por acciones o tiene una base de costo.

Lista de verificación: Antes y después de una declaración

- Exportar confirmaciones de concesión y documentos del plan

- Identificar los plazos de consolidación y ejercicio

- Listar acciones poseídas vs adjudicaciones no consolidadas

- Anote cualquier aviso WARN, indemnización por despido o reclamaciones de empleados por separado del capital

- Evite el uso de información privilegiada si tiene MNPI; coordine con un abogado

Preguntas frecuentes

¿Es el salario impago lo mismo que el capital en bancarrota?

A menudo no; las reclamaciones salariales pueden tener un tratamiento diferente al de los valores. Verifique con un abogado.

¿Puede un comprador salvar mi capital?

A veces, en fusiones y adquisiciones (M&A) o ventas 363, aparecen nuevas concesiones de capital. Consulte la guía de capital en M&A.

¿Borra la bancarrota mis impuestos sobre consolidaciones pasadas de RSU?

No; los ingresos salariales anteriores siguen siendo gravables; la bancarrota generalmente no "deshace" los años fiscales ya liquidados.

Descargo de responsabilidad

Este artículo es educativo y no constituye asesoramiento legal, fiscal o de inversión. Los resultados de la bancarrota dependen del plan, la jurisdicción y el tribunal. Consulte a un abogado laboral y de valores para conocer los plazos que afectan sus derechos.

Fuentes primarias

| Fuente | URL |

|---|---|

| U.S. Courts — Bankruptcy Basics | https://www.uscourts.gov/services-forms/bankruptcy/bankruptcy-basics |

| SEC — Corporate Bankruptcy | https://www.investor.gov/introduction-investing/investing-basics/glossary/corporate-bankruptcy |