Resumen Ejecutivo

¿Qué es un pago de paracaídas bajo el §280G?

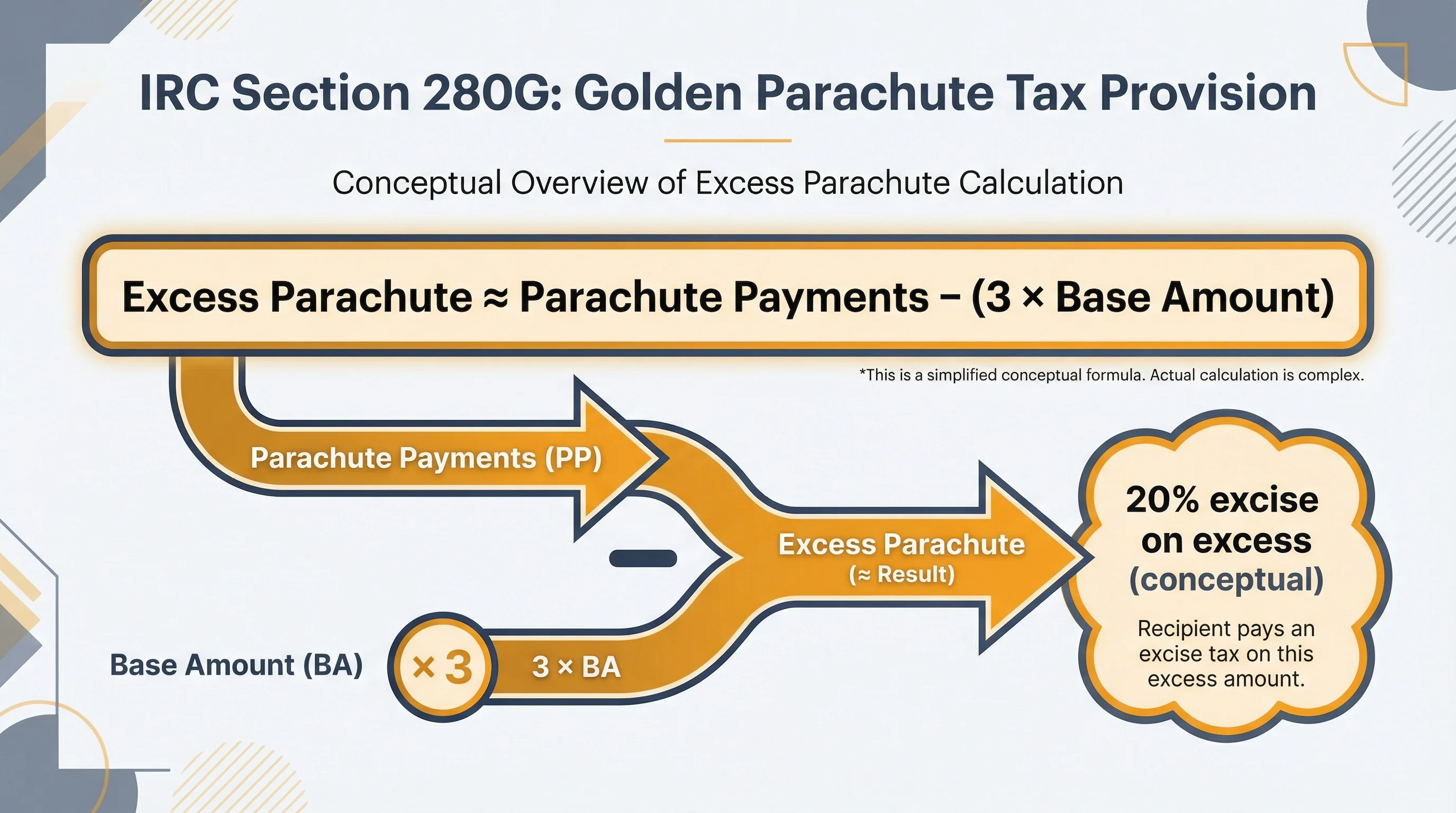

En términos muy generales: compensación contingente a un cambio de propiedad o control que excede 3 veces el monto base del individuo (con definiciones estatutarias). Las reglas distinguen los pagos de paracaídas de la compensación ordinaria y pueden incluir la aceleración de capital, la indemnización por despido y ciertas bonificaciones, sujetas a exclusiones complejas.

¿Quién paga el impuesto especial del 20%?

Típicamente el individuo descalificado sobre el monto excesivo del paracaídas, reportado con las declaraciones de impuestos federales, sujeto a mecánicas específicas y coordinación con otros impuestos.

¿Se puede evitar el impuesto especial?

A veces, mediante reducciones (disminuyendo los pagos por debajo de los umbrales), la aprobación de los accionistas cuando esté permitido, o la reestructuración del momento y la caracterización de la compensación. No existe una estrategia única para todos; los asesores legales y fiscales modelan escenarios en la debida diligencia.

Las reglas de los paracaídas dorados existen porque el Congreso quería limitar las ganancias inesperadas con ventajas fiscales en las adquisiciones corporativas. Para los empleados, el problema no es solo la indemnización por despido titular, sino si la aceleración de vesting, los pagos únicos y las bonificaciones por transacción se acumulan en un tratamiento de paracaídas.

Combine esto con nuestra guía de capital en M&A y la calculadora 280G.

Figura 1: Idea mecánica central: las definiciones y exclusiones estatutarias aún se aplican.

Conceptos Clave (Nivel Mecánico, No Asesoramiento)

| Término | Explicación sencilla |

|---|---|

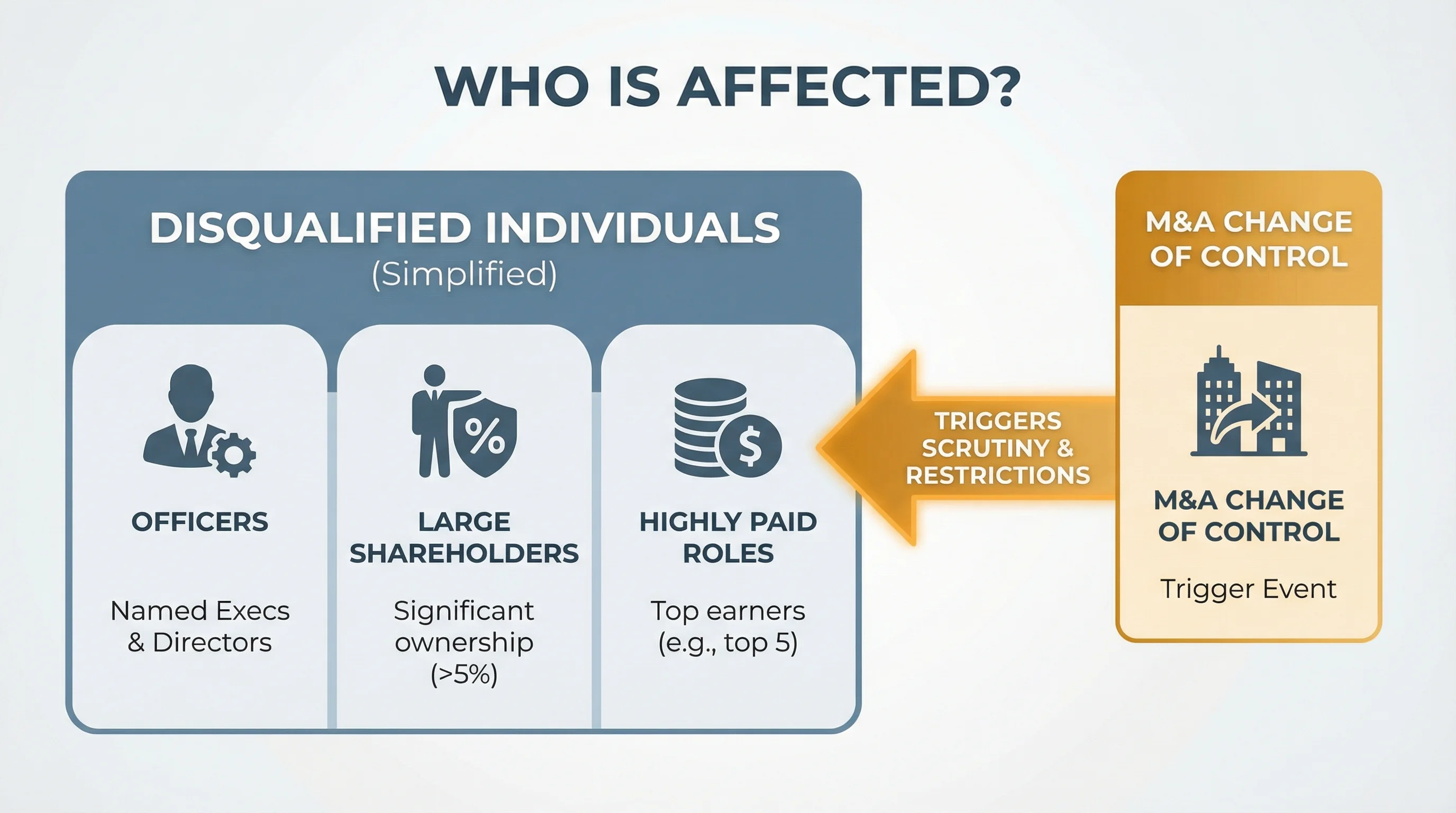

| Individuo descalificado | Funcionarios, accionistas y roles altamente compensados que cumplen las pruebas estatutarias |

| Monto base | Generalmente la compensación anual promedio durante un período de 5 años (los detalles importan) |

| Pago de paracaídas | Pagos contingentes a un cambio de propiedad/control, con exclusiones |

| Exceso | Monto por encima de 3× el monto base (si se cumplen las pruebas de umbral) |

Por Qué Esto Aparece en las M&A Tecnológicas

- La aceleración de un solo disparador puede crear grandes eventos de ingresos ordinarios; consulte aceleración de vesting.

- Las bonificaciones por retención pueden superponerse a la aceleración de capital.

- Los compradores modelan la exposición al 280G temprano porque la deducibilidad y el impuesto especial del empleado afectan el costo neto.

Figura 2: Quién se modela en la debida diligencia depende de los hechos y las pruebas, no solo del puesto de trabajo.

Estrategias de Mitigación (Resumen)

| Estrategia | Idea |

|---|---|

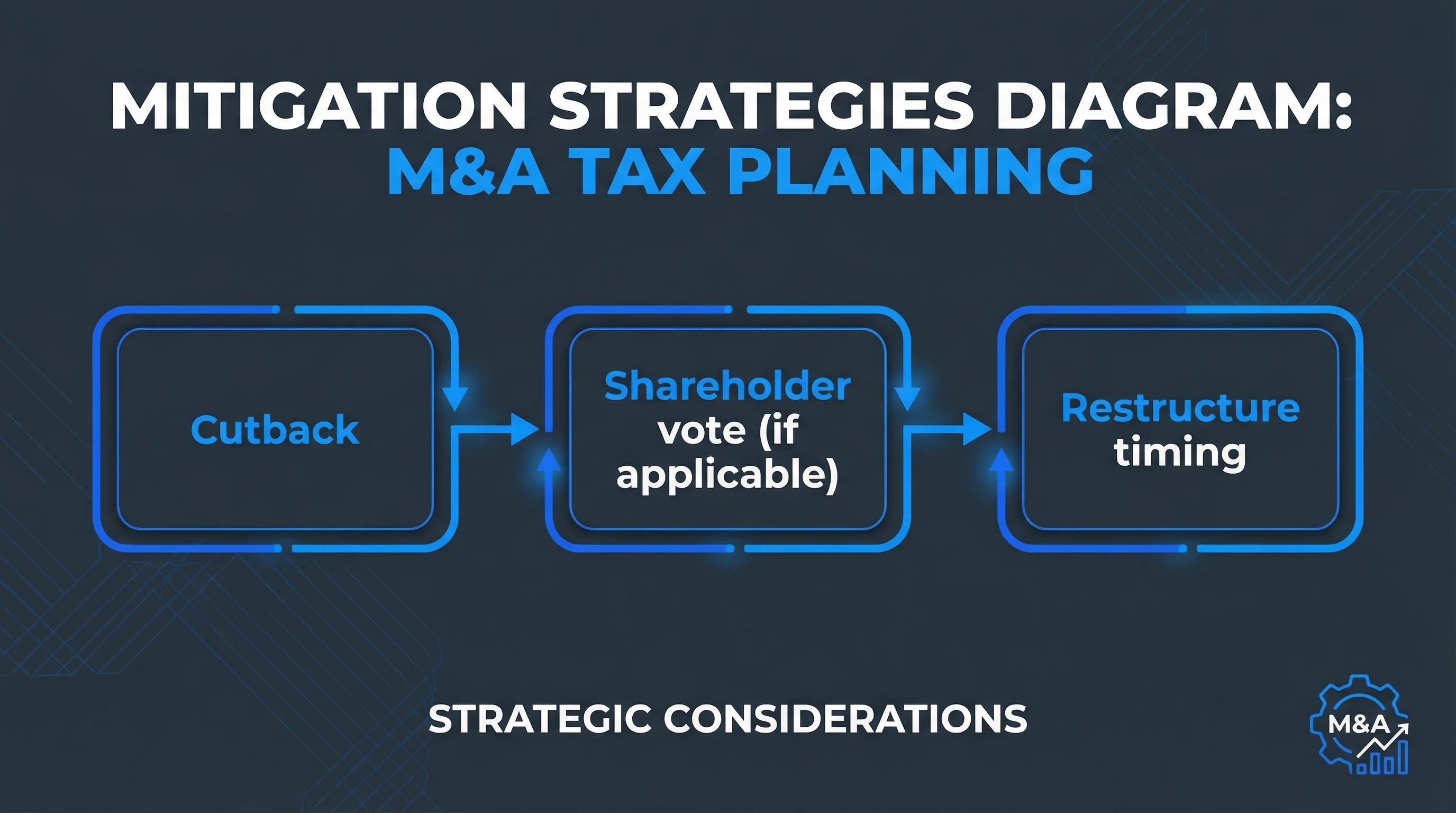

| Reducción (Cutback) | Reducir los pagos para mantenerse por debajo de los umbrales de exceso |

| Voto de los accionistas | Ciertos procedimientos de empresas privadas pueden ayudar; se requiere asesoramiento legal |

| Recaracterizar / diferir | Puede ser posible en algunas estructuras; altamente restringido |

| Seguro / gross-up | A veces se negocia para ejecutivos; gravable para el empleado |

Figura 3: Temas comunes de planificación: confirme lo que permite su transacción.

Coordinación con Otras Normas

- La 409A sigue siendo importante para la compensación diferida; consulte la guía 409A.

- Tratamiento de ISO/NSO en la asunción/sustitución; ISO vs NSO.

Lista de Verificación

- Identifique todos los pagos contingentes en la definición de CIC

- Modele el monto base con el historial de nómina

- Compare con el umbral de 3× y estime el impuesto especial

- Revise la aceleración de capital como parte del cálculo del paracaídas

Descargo de Responsabilidad

Solo con fines educativos. El §280G es complejo y específico a los hechos. Consulte a un asesor fiscal de M&A antes de firmar.

Fuentes Primarias

| Fuente | URL |

|---|---|

| IRC §280G | https://www.law.cornell.edu/uscode/text/26/280G |

| IRC §4999 | https://www.law.cornell.edu/uscode/text/26/4999 |