Resumen Ejecutivo

¿Qué es un calendario de vesting y cómo funciona el cliff?

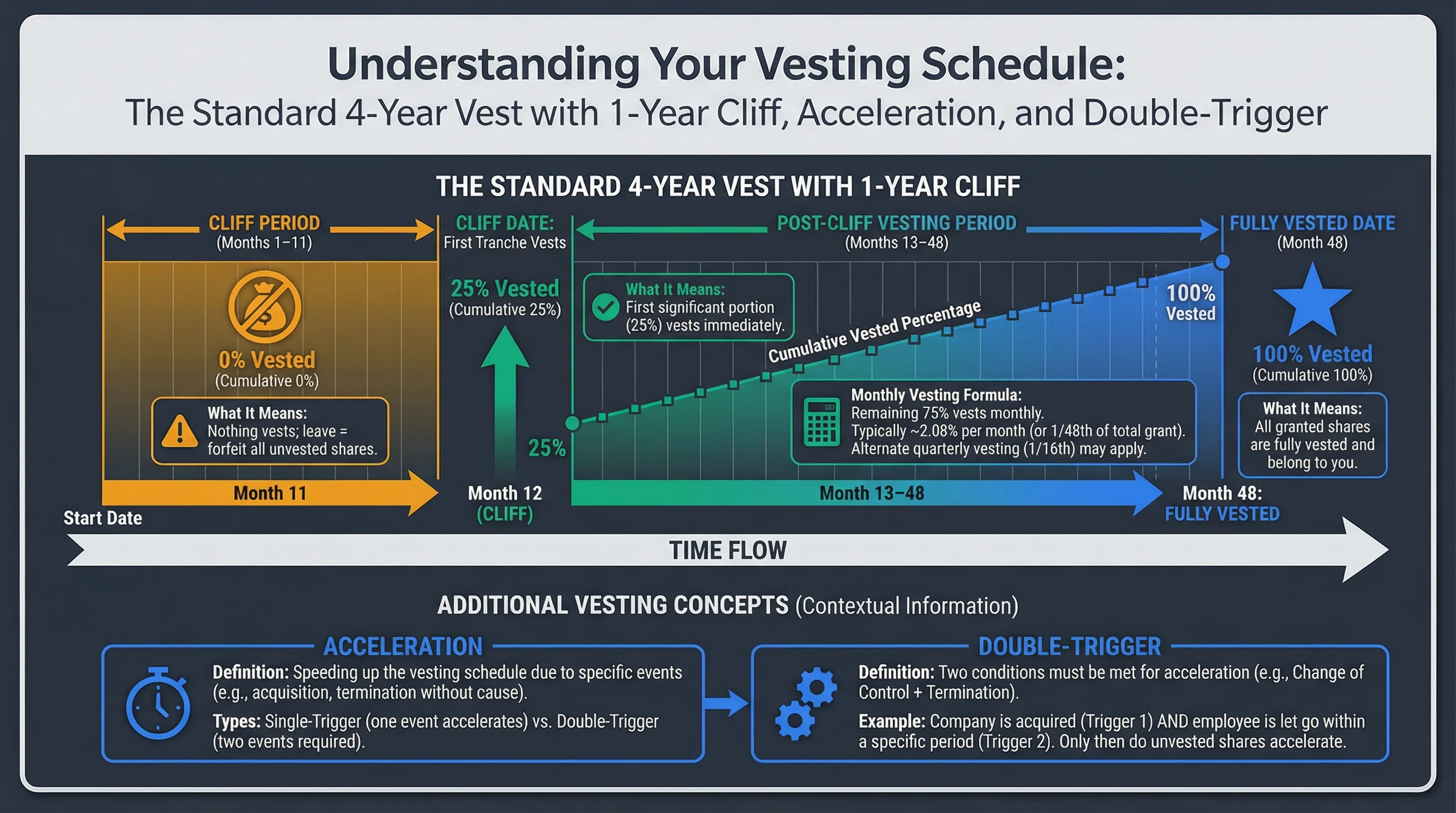

Un calendario de vesting determina cuándo usted adquiere el derecho a su capital. La estructura más común es de 4 años con un cliff de 1 año: nada se adquiere durante los primeros 12 meses, luego el 25% se adquiere en el cliff, seguido de aproximadamente 1/48 por mes durante los 36 meses restantes. Si se va antes del cliff, normalmente pierde todo el capital no adquirido.

Su calendario de vesting controla cuándo usted realmente adquiere su capital, y qué sucede con él en una fusión, adquisición o cuando usted se va. La falta de comprensión de las cláusulas de aceleración ha costado millones a los empleados cuando el vesting de disparador único creó enormes facturas de impuestos al cierre del acuerdo, o cuando el doble disparador los dejó sin nada después de un despido por parte del adquirente.[^1] Esta guía explica la mecánica.

Si llegó aquí buscando double trigger vesting, double trigger acceleration, o single trigger vs double trigger: la aceleración de disparador único generalmente significa que un evento (a menudo un cambio de control) adquiere parte o la totalidad del capital no adquirido; el doble disparador típicamente requiere un cambio de control MÁS un segundo evento (comúnmente la terminación involuntaria dentro de un período). Las definiciones exactas están en su plan y concesión; vea también RSU de doble disparador: IPO vs M&A.

En resumen: Conozca su fecha de cliff, su tasa de adquisición mensual y si tiene aceleración de disparador único o doble disparador. Estos términos a menudo están ocultos en los documentos del plan.[^2]

Advertencia Crítica: La aceleración de disparador único adquiere todo el capital no adquirido cuando el acuerdo se cierra, creando una gran factura de impuestos sobre la renta ordinaria en ese año. El doble disparador solo adquiere el capital si usted es despedido después del acuerdo, lo que puede dejarlo sin nada si el adquirente lo mantiene pero no acelera.[^3]

El Vesting Estándar de 4 Años con Cliff de 1 Año

Cómo Funciona

| Período | Vesting | Acumulativo | Qué Significa |

|---|---|---|---|

| Meses 1–11 | 0% | 0% | Nada se adquiere; irse = perder todo |

| Mes 12 (cliff) | 25% | 25% | Se adquiere el primer tramo |

| Meses 13–48 | ~2.08% por mes | 100% | El 75% restante se adquiere mensualmente |

Fórmula: Después del cliff, usted típicamente adquiere 1/48 del total de la concesión cada mes (o 1/16 trimestralmente, dependiendo del plan).

Figura 1: Vesting estándar de 4 años con cliff de 1 año — cuándo se adquiere su capital.

Por Qué Existe el Cliff

El cliff alinea los incentivos: desincentiva las contrataciones a corto plazo y recompensa a los empleados que permanecen al menos un año. Las empresas lo utilizan para reducir la rotación en el primer año crítico. Para una explicación más sencilla, consulte nuestra guía ¿Qué es un vesting cliff?.

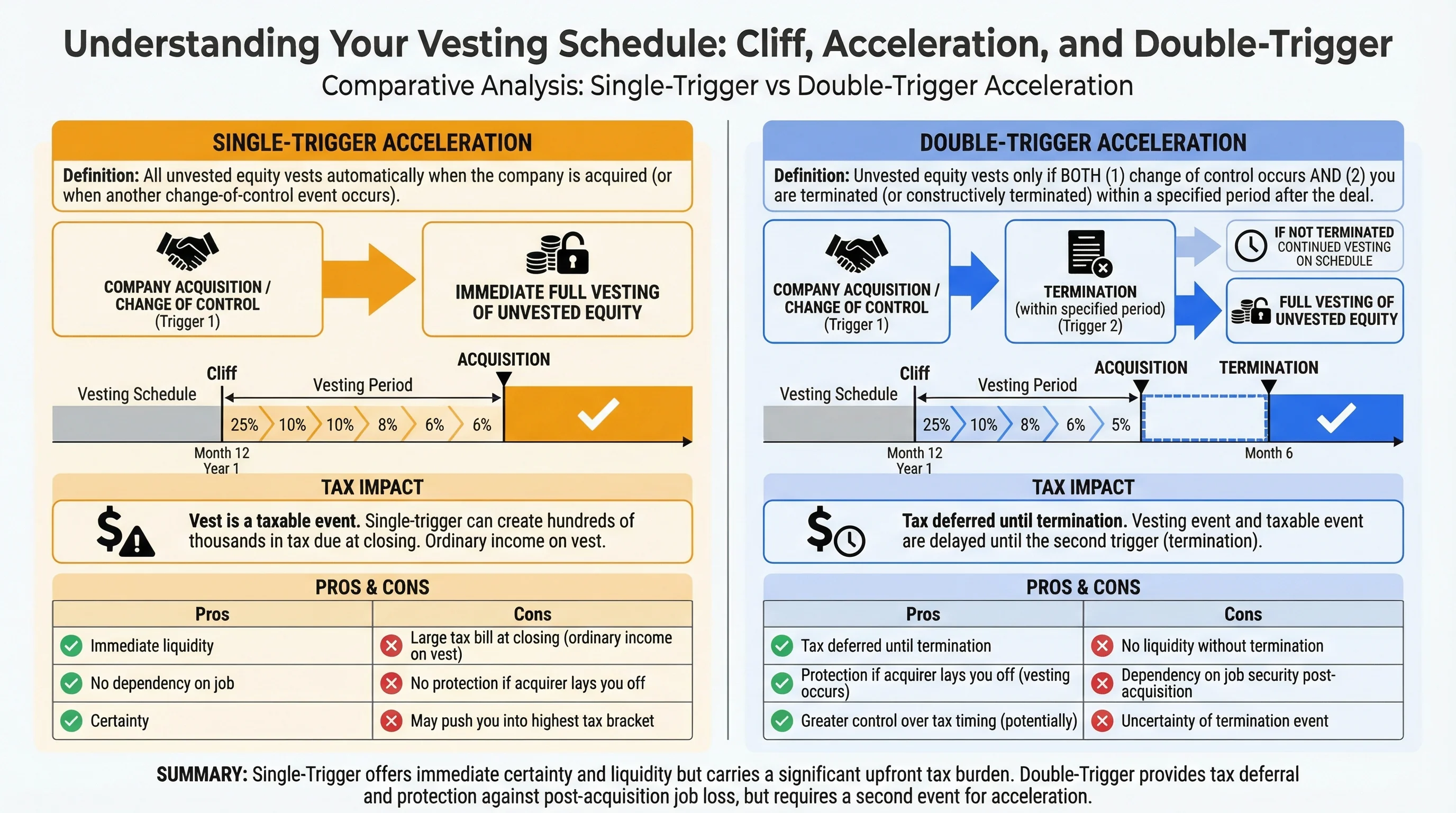

Aceleración de Disparador Único vs. Doble Disparador

Aceleración de Disparador Único

Definición: Todo el capital no adquirido se adquiere automáticamente cuando la empresa es adquirida (o cuando ocurre otro evento de cambio de control).

| Pros | Contras |

|---|---|

| Liquidez inmediata | Gran factura de impuestos al cierre (renta ordinaria al adquirir) |

| Sin dependencia del trabajo | Sin protección si el adquirente lo despide |

| Certeza | Puede llevarlo al tramo impositivo más alto |

Impacto fiscal: La adquisición es un evento imponible. El disparador único puede generar cientos de miles en impuestos a pagar al cierre.

Aceleración de Doble Disparador

Definición: El capital no adquirido se adquiere solo si AMBOS (1) ocurre un cambio de control Y (2) usted es despedido (o despedido de manera constructiva) dentro de un período específico después del acuerdo.

| Pros | Contras |

|---|---|

| Impuesto diferido hasta la terminación | No hay aceleración si el adquirente lo mantiene |

| Protege contra despidos por parte del adquirente | Incertidumbre — puede que no reciba nada |

| Común para empleados de base | Los ejecutivos a menudo negocian términos mejorados |

Ventana de disparador típica: 12–24 meses después del cierre del acuerdo. Si usted es despedido en esa ventana, el capital no adquirido se adquiere.

Fuente: Guía de Opciones sobre Acciones en Fusiones y Adquisiciones

Figura 2: Disparador único vs. doble disparador — cuándo se adquiere el capital no adquirido en fusiones y adquisiciones.

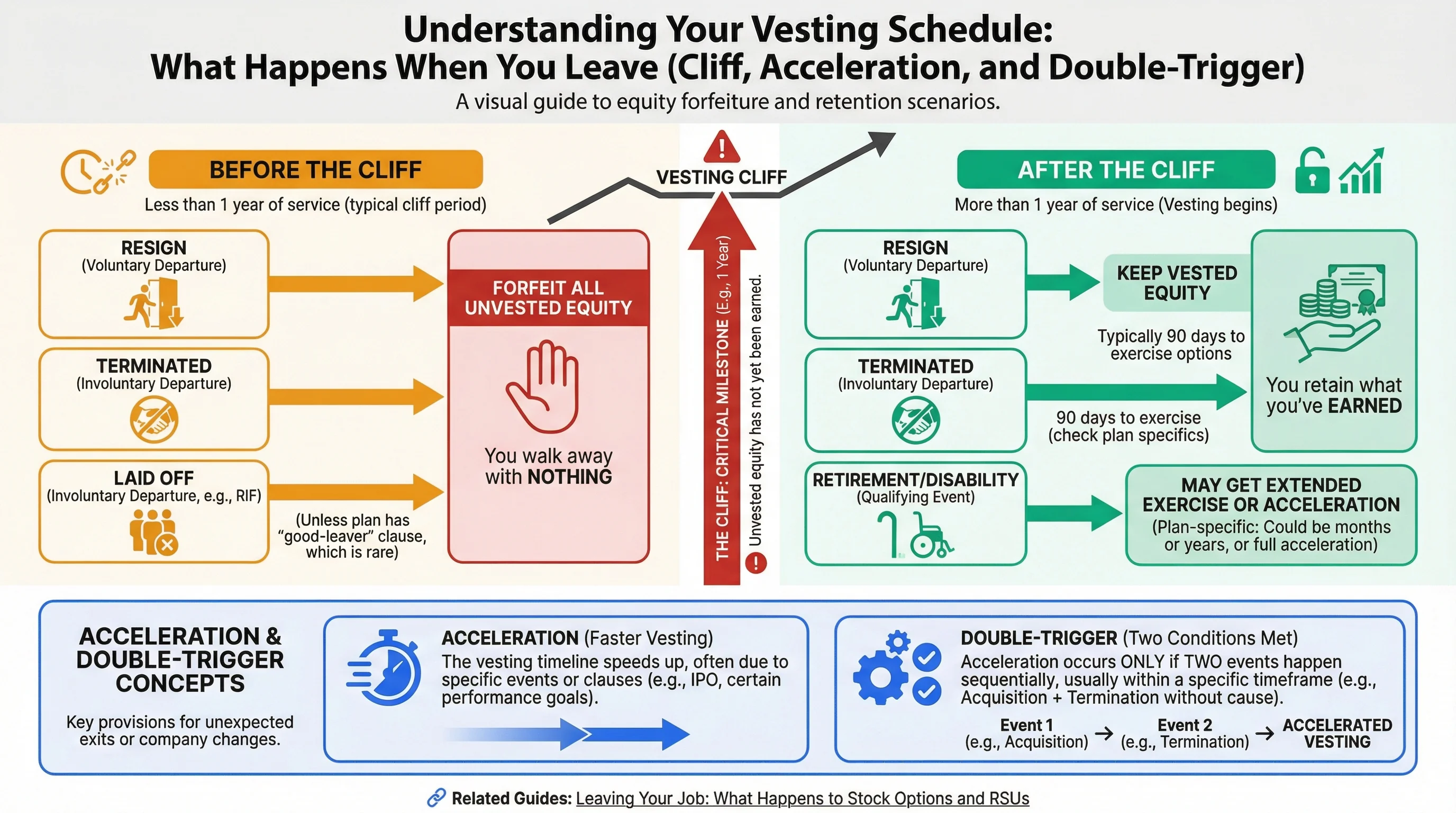

Qué Sucede Cuando Usted Se Va

Antes del Cliff

| Escenario | Resultado |

|---|---|

| Renuncia | Pierde todo lo no adquirido |

| Despedido | Pierde todo lo no adquirido |

| Despido por reducción de personal | Pierde todo lo no adquirido (a menos que el plan tenga una cláusula de "good-leaver") |

Después del Cliff

| Escenario | Resultado |

|---|---|

| Renuncia | Conserva lo adquirido; típicamente 90 días para ejercer opciones |

| Despedido | Conserva lo adquirido; 90 días para ejercer (verificar plan) |

| Jubilación/Discapacidad | Puede obtener ejercicio extendido o aceleración (específico del plan) |

Guías Relacionadas: Al Dejar Su Empleo: Qué Sucede con las Opciones sobre Acciones y RSU.

Good Leaver vs. Bad Leaver

Algunos planes distinguen entre "good leavers" (salida en buenos términos) y "bad leavers" (salida en malos términos):

| Tipo de Salida | Ejemplos | Tratamiento Típico |

|---|---|---|

| Good leaver | Jubilación (55+), discapacidad, fallecimiento, acuerdo mutuo, despido por reducción de personal | Ejercicio extendido (1–10 años); a veces aceleración |

| Bad leaver | Renuncia, terminación por causa | Ventana estándar de 90 días; sin aceleración |

Negociación: Los ejecutivos a menudo negocian el estatus de "good leaver" para la renuncia voluntaria con previo aviso.

Figura 3: Good leaver vs. bad leaver — diferencias en la ventana de ejercicio.

Lista de Verificación de Acciones

Preguntas Frecuentes

¿Puedo negociar mi calendario de vesting?

Respuesta: Es poco común para empleados de base. Los ejecutivos a veces negocian cliffs más cortos (6 meses), vesting más rápido o aceleración de doble disparador. Los nuevos empleados tienen la mayor influencia.

¿Qué pasa si mi empresa extiende el cliff?

Respuesta: Las enmiendas al plan pueden cambiar el vesting futuro. Típicamente, las cantidades ya adquiridas están protegidas. Revise su documento de plan y cualquier aviso de enmienda.

¿La aceleración se aplica a RSU y opciones de la misma manera?

Respuesta: Generalmente sí, ambos pueden tener disparador único o doble disparador. Las RSU se adquieren como acciones; las opciones se adquieren como derechos ejercitables. El tratamiento fiscal difiere (las RSU se gravan al adquirir, las opciones al ejercer).

¿Qué es el "disparador único modificado"?

Respuesta: Un híbrido: aceleración parcial al cierre del acuerdo (por ejemplo, 50% de lo no adquirido), con el resto bajo doble disparador. Reduce el impacto fiscal al tiempo que proporciona cierta protección.

¿Cómo encuentro mis términos de aceleración?

Respuesta: Revise el documento de su plan de capital y el acuerdo de concesión. Recursos Humanos o su administrador de capital (Carta, etc.) pueden proporcionarle copias.

Fuentes Primarias

| Fuente | Tipo | URL |

|---|---|---|

| IRC Section 424 | Referencia | https://www.law.cornell.edu/uscode/text/26/424 |

| Opciones sobre Acciones en Fusiones y Adquisiciones | Guía | Opciones sobre Acciones en Fusiones y Adquisiciones |

| Guía de Vesting de Carta | Educativo | https://carta.com/blog/vesting-schedules |

Descargo de responsabilidad: Esta guía discute únicamente estrategias legales de optimización fiscal. La evasión fiscal es ilegal y nunca se recomienda. Este contenido tiene fines educativos y no constituye asesoramiento fiscal, legal o financiero. Siempre consulte a un profesional fiscal calificado antes de tomar decisiones basadas en esta información.